تشدید رکود تورمی توليد

اقتصاد ايران در آبانماه ۱۴۰۴ همچنان درگير ركود عميق است؛ شاخص مديران خريد كل اقتصاد با عدد ۴۶.۶ براي بيستمين ماه پياپي زير سطح خنثي قرار گرفت و دادههاي مركز آمار نيز از رشد ناچيز توليد ناخالص داخلي با نفت و افت نيمدرصدي بدون نفت خبر ميدهد.

تعادل|

اقتصاد ايران در آبانماه ۱۴۰۴ همچنان درگير ركود عميق است؛ شاخص مديران خريد كل اقتصاد با عدد ۴۶.۶ براي بيستمين ماه پياپي زير سطح خنثي قرار گرفت و دادههاي مركز آمار نيز از رشد ناچيز توليد ناخالص داخلي با نفت و افت نيمدرصدي بدون نفت خبر ميدهد. افت همزمان سفارشات جديد، توليد، موجودي مواد اوليه و استخدام، همراه با جهش نرخ ارز و ضعف تقاضا، تصويري روشن از ركود تورمي و فشار هزينهاي بر بنگاهها ارايه ميدهد؛ وضعيتي كه در بخش صنعت نيز با كاهش توليد، افت صادرات و كمبود نيروي كار ماهر تداوم يافته و نگرانيها از آينده اشتغال و سرمايهگذاري را افزايش داده است.

وضعيت همچنان ركودي

بر اساس آخرين نظرسنجي ميداني مركز پژوهشهاي اتاق ايران در آبانماه ۱۴۰۴، تداوم ركود در اقتصاد بر اساس شاخص مديران خريد كل اقتصاد ايران (پس از تعديل فصلي) است. اين گزارش بر اساس شاخص مديران خريد (شامخ) كل اقتصاد ايران در آبانماه تنظيم شده است. مقدار اين شاخص پس از تعديل فصلي برابر با 46.6 برآورد شده كه نشان ميدهد فعاليت كسبوكارها براي بيستمين ماه پياپي در وضعيت ركودي قرار داشتهاند. اين داده همزمان با گزارش جديد مركز آمار درباره عملكرد ششماهه نخست سال ۱۴۰۴ منتشر شده و تصوير روشني از ضعف در توليد و خلق ارزشافزوده پايدار ارايه ميدهد. بر اساس اين گزارش، رشد توليد ناخالص داخلي با احتساب نفت تنها ۰.۱ درصد و بدون نفت منفي ۰.۵ درصد بوده است؛ نشانهاي از ركود در بخشهاي مولد و اشتغالزا. كاهش شاخص شامخ در آبان، نتيجه افت همزمان چهار مولفه از پنج مولفه اصلي آن (سفارشات جديد، توليد، موجودي مواد اوليه و استخدام) است. شاخص توليد با عدد 48.4 براي بيستمين ماه زير سطح خنثي ۵۰ باقي مانده و ركود تقاضا، جهش نرخ ارز، گراني مواد اوليه و محدوديت مالي، از مهمترين عوامل كاهش فعاليتها بودهاند. شاخص سفارشات جديد نيز با عدد 43.5، براي بيستويكمين ماه متوالي نزولي بوده و از افت جدي تقاضا حكايت دارد؛ بهويژه بهدليل بيثباتي ارزي، تورم بالا و كاهش قدرت خريد مصرفكنندگان. در بخش صادرات، تداوم مشكلات رفع تعهد ارزي، محدوديتهاي تجاري و ريسكهاي سياسي، مانع رشد صادرات غيرنفتي شده و درآمدهاي ارزي را كاهش داده است. همچنين موجودي مواد اوليه به پايينترين سطح ۶۰ ماهه اخير رسيده و شركتها بهدليل افزايش نرخ ارز و دشواري تامين نهادهها، با فشار شديد هزينهاي روبهرو شدهاند. اين فشار موجب شده شاخص قيمت محصولات توليدشده به بالاترين حد ۳۱ ماه اخير برسد. در بازار كار نيز شاخص استخدام براي ششمين ماه پياپي زير ۵۰ مانده است. محدوديت منابع مالي و كاهش انگيزه نيروي كار، بهويژه در بخش رسمي، نگراني از افزايش بيكاري و فشار بر صندوقهاي بيمه را افزايش داده است.با وجود اين شرايط، انتظارات فعالان اقتصادي نسبت به ماه آينده اندكي بهبود يافته و به بالاترين سطح ۱۴ ماه اخير رسيده است؛ هرچند اين خوشبيني بيشتر ناشي از اميد به رفع محدوديتهاي انرژي است و همچنان در سايه نااطميناني ارزي و ركود تقاضا شكننده به نظر ميرسد.

دلايل اصلي افت توليد

شاخص مديران خريد بخش صنعت در آبانماه پس از دو ماه ثبات، دوباره روند نزولي گرفت و با ثبت عدد ۴۹.۹ (كمترين مقدار سهماهه) نشانهاي از تداوم ركود در صنايع كارخانهاي بود. اين افت عمدتا ناشي از كاهش موجودي مواد اوليه و نيروي انساني است. در اغلب صنايع (جز نساجي، شيميايي، فلزي و خودروسازي) توليد و سفارشات جديد كاهش يافته و شاخص توليد در محدوده خنثي ۵۰ باقي مانده است. محدوديت مواد اوليه، جهش نرخ ارز، كمبود نقدينگي و تقاضاي پايين مشتريان از دلايل اصلي افت توليد بودهاند. صادرات نيز با رسيدن به پايينترين سطح چهارماهه، تحتتاثير بيثباتي اقتصادي، ريسكهاي سياسي و مشكلات رفع تعهد ارزي قرار دارد. استخدام براي چهاردهمين ماه متوالي كاهش يافته و بنگاهها بهدليل فشار هزينهها و نرخ ارز بالا، در تامين مالي نيروي كار با مشكل مواجهند؛ در عين حال، دستمزد پايين انگيزه كارگران ماهر را نيز كاهش داده است. موجودي مواد اوليه براي بيستويكمين ماه متوالي افت كرده و اختلال در تخصيص ارز و سامانههاي تامين مواد اوليه بر زنجيره توليد فشار آورده است.افزايش نرخ ارز موجب رشد شديد قيمت مواد اوليه و در نتيجه افزايش قيمت فروش محصولات شده است؛ رشدي كه بالاترين سطح از ارديبهشت ۱۴۰۱ تاكنون است. شاخص قيمت مصرفكننده نيز در آبان ۳.۴درصد بالا رفت. در مقابل، ميزان فروش داخلي و صادراتي مجددا كاهش يافته است.با وجود ركود فعلي، شاخص انتظارات توليد در ماه آينده حاكي از خوشبيني نسبي بنگاههاست؛ هرچند نااطميناني سياسي، نوسانات ارزي و ركود تقاضا همچنان تهديدي جدي محسوب ميشوند.در مجموع، وضعيت صنعت از كل اقتصاد اندكي بهتر است، اما استمرار ركود در تقاضاي كل كشور نشانهاي نگرانكننده از ضعف عمومي فعاليتهاي اقتصادي به شمار ميرود.

انطباق شاخص مديران خريد صنعت با تغييرات توليد صنعتي

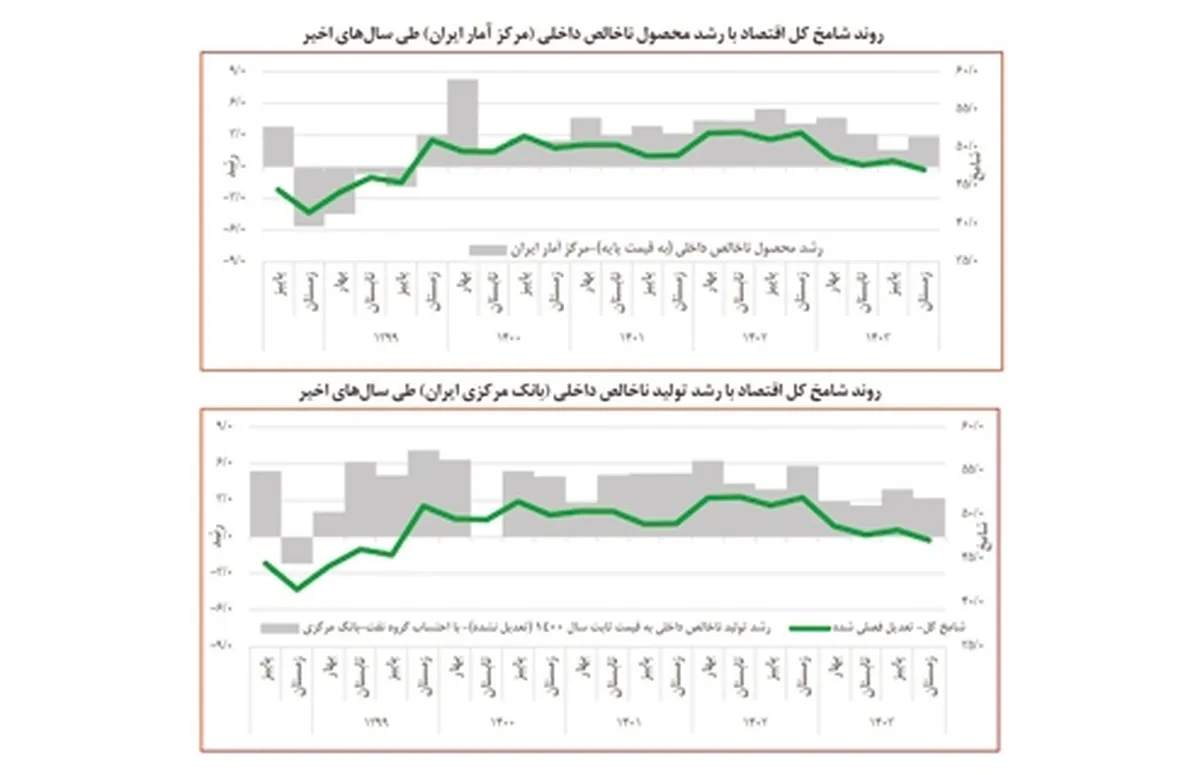

در كنار انطباق شاخص مديران خريد كل اقتصاد با تغييرات توليد كالا و خدمات، با هدف ارزيابي صحتسنجي آن با واقعيتهاي دادههاي رسمي و واقعي كشور، تطبيق روند شاخص مديران خريد صنعت با تغييرات توليد صنعتي نيز مهم است. در اين ميان، انطباق شامخ با رشد ارزشافزوده بخش صنعت كشور به عنوان تغييرات توليد صنعت و تغييرات كسبوكار حوزه صنايع كارخانهاي، قابلتوجه است. به دليل محدوديت آمارهاي رسمي در توليد داده ماهانه (مركز آمار ايران و بانك مركزي ايران) از آمار ارزشافزوده بخش صنعت (قيمت ثابت) بانك مركزي ايران استفاده شده است. همانطور كه ملاحظه ميشود روند شامخ صنعت كشور بهطور نسبي همراستا با روند رشد ارزشافزوده بخش صنعت (بانك مركزي ايران) طي فصلهاي مربوطه در سالهاي اخير است. اين موضوع در سياستگذاري كشور بهخصوص در حوزههاي شاخصهاي پيشرو ميتواند كمك اساسي كند.

چالشها از ديد برخي فعالان اقتصادي

عدم تخصيص بهموقع يا تاخير در تخصيص ارز: درخواستهاي تخصيص ارز بهموقع تصويب نميشود، مقررات و رويهها بهصورت مكرر و ناگهاني تغيير ميكنند، صفهاي طولاني و انتظار يكساله براي دريافت ارز گزارش شده است، اين شرايط ترخيص واردات و تامين مواد اوليه و برنامهريزي توليد را يا غيرممكن يا با تاخير مواجه ميسازد.

كمبود مواد اوليه و افزايش شديد قيمت: افزايش نرخ ارز، عرضه ناكافي، انحصار عرضه در برخي كالاها، سهميهبندي ناكارآمد در سامانهها (وزارت صمت و بورس كالا) موجب كمبود و گراني شده است. بسياري از شركتها بهناچار از بازار آزاد تهيه ميكنند.

نوسانات و بيثباتي نرخ ارز: نوسانات نرخ ارز هزينه تمامشده توليد را بالابرده و باعث بيثباتي قيمتي شده است كه ركود به همراه داشته و ريسك قراردادها را بالا ميبرد.

ركود بازار و كاهش تقاضا / فروش ضعيف: تقاضاي داخلي پايين است، مشتريان محتاطانه خريد ميكنند و افزايش قيمتها تقاضا را سركوب كرده است.

مشكلات فرآيندها و بروكراسي اداري / تغييرات مكرر مقررات (شامل مسائل گمرك، ثبت سفارش، بورس كالا) : رويههاي طولاني، تغييرات روزانه در تعرفهها و دستورالعملها باعث عدم برنامهريزي براي توليد شده است.

مشكلات وصول مطالبات و تاخير پرداخت (ازجمله عدم پرداخت خودروسازان به زنجيره تامين) : تاخير در پرداختها فشار بر نقدينگي توليدكنندگان وارد ميكند و چكهاي برگشتي و تاخيرهاي طولاني در بازپرداخت بدهي وجود دارد. با توجه به سختگيري بانك مركزي در تامين اعتبار اضافي به سيستم بانكي، تامين نقدينگي واحدهاي توليدي در ماههاي اخير با چالشهايي مواجه شده است.

كيفيت و كمبود نيروي انساني ماهر / كاهش انگيزه نيروي كار: ازيكطرف كمبود نيروي ماهر در برخي صنايع و كاهش انگيزه نيروي كار به دليل دستمزدهاي واقعي پايين گزارش شده است. از جانب ديگر، تعديل نيروي انساني طي 5 ماهه اخير شرايط را براي افزايش تدريجي بيكاري بالابرده است.

سازوكارهاي بورس كالا و سازوكارهاي توزيع (ابهام در قيمتگذاري و عرضه) : قيمتهاي اعلامشده در بورس براي برخي مواد بسيار بالا يا داراي دو نرخ متضاد است، اين موضوع ريسك و بياعتمادي ايجاد ميكند. سياستهاي ضداحتكار و نظارت بر عرضه و تسهيل دسترسي توليدكنندگان به عرضههاي داخلي ميتواند موثر باشد.

موانع صادرات و انطباق سامانهها با واقعيت بازار (اختلاف نرخ سامانه و بازار آزاد / رفع تعهد ارزي دشوار) : تفاوت نرخها و مشكلات سامانهاي باعث شده صادرات دچار اختلال شود و بازگشت ارز براي صادركنندگان مشكلآفرين باشد.

كمبود نقدينگي / دسترسي محدود به تسهيلات بانكي: بنگاهها از تامين سرمايه در گردش ناتوانند، بانكها با تاخير يا با شروط سخت تامين اعتبار ميكنند، تقاضا ضعيف است، نقدينگي محدود و وصول مطالبات با تاخير صورت ميگيرد.