اولویت خانوارها به بیمههای اجباری و ضروری و کاهش سهم بیمه لوکس

گروه بانک و بیمه| احسان شمشیری|

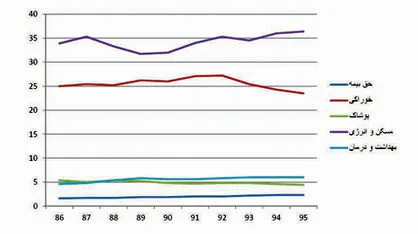

بررسی سهم گروههای هزینهای در سبد خانوارهای کشور طی 10 سال اخیر بیانگر آن است که مسکن و انرژی در رتبه اول، خوراک رتبه دوم، بهداشت و درمان رتبه سوم، پوشاک رتبه چهارم و حق بیمه در رتبه پنجم هزینههای خانوار ایرانی قرار داشته است. همچنین خانوارها بیشتر به سمت بیمههای ضروری و اجباری مانند درمان و شخص ثالث بیش از بیمههای لوکس مانند عمر و حوادث، منزل و... تمایل داشتهاند.

به گزارش تعادل، نتایج یک پژوهش که توسط پژوهشکده بیمه از دادههای مرکز آمار در بخش هزینه و درآمد خام خانوارها در سالهای ۱۳۹۳تا ۱۳۹۵ استخراج کرده، نشان میدهد که کشش درآمدی حق بیمه در طول سالها کاهش داشته و از کالای لوکس به سمت کالای ضروری حرکت داشته است. در گروه حق بیمهها، حق بیمههای عمر، حوادث، منزل شخصی و سایر، کالایی لوکس محسوب میشوند، اما حق بیمههای درمانی اختیاری و وسایل نقلیه شخصی در سالهای اخیر فراگیر شده و به تدریج در بین کالاهای ضروری در سبد بسیاری از خانوارها (به ویژه خانوارهای شهری) قرار گرفتند.

نتایج حاصل از پژوهشهایی که در سطح خانوارها انجام میشود نشان میدهد که علاوه بر تعیین ساختار تقاضا و ترجیحات مردم نسبت به حق بیمههای اجباری و اختیاری، مدیران و مسوولان این صنعت را نیز در جهت تدوین سیاستهای مناسب این صنعت هدایت نماید و فاصله گرفتن بیمه از کالاهای لوکس و حرکت به سمت کالاهای ضروری گواه این مدعا است. همچنین اثرات ویژگیهای اجتماعی خانوار نظیر بعد خانوار، سن و میزان تحصیلات سرپرست خانوار بر تقاضای گروههای مختلف حق بیمه نیز در این مدل مورد بررسی قرار گرفته است.

در بین متغیرهای اجتماعی، بعد خانوار نقش کمتری در تقاضای حق بیمه برای خانوارها دارد. اما میتوان به ارتباط مثبت تقاضای حق بیمه با افزایش تحصیلات و ارتباط منفی آن با افزایش سن اشاره کرد.

همچنین در این پژوهش به بررسی ارتباط بین هزینههای خانوار و اثر متقابل آنها بر یکدیگر پرداخته شده است. به همین منظور، از سیستم تقاضای تقریبا ایدهآل درجه دوم (QUAIDS) استفاده کرده و ارتباط بین تقاضای هر گروه کالا با متغیرهای مرتبط و تقاضای سایر گروهها بررسی شده است. در این تحقیق، کالاهای مصرفی خانوار به دو گروه تقسیم شدهاند. در گروه اول، اقلام مصرفی خانوار به گروههای خوراکی، پوشاک، مسکن، انرژی و سوخت، بهداشت و درمان، حق بیمه و سایر هزینهها تقسیم شدند. در گروه دوم، حق بیمهها را به هفت گروه شامل حق بیمههای عمر، حوادث، منازل شخصی، درمانی اختیاری، وسایل نقلیه شخصی، بار و سایر تقسیم و سیستم تقاضا برای هر گروه تشکیل شده است. نتایج حاصل از برآورد کششهای درآمدی نشان میدهد که کشش درآمدی گروههایی مثل بهداشت و درمان و سایر غیرخوراکیها در طول سالها بیشتر از یک است که حاکی از لوکس بودن این گروه کالاها است. کشش درآمدی گروه مسکن نیز در بیشتر سالها در اطراف یک است که بیانگر این موضوع است که در ایران و با توجه به ساختار اقتصادی و رفتار مردم، مسکن میتواند به عنوان کالایی در مرز کالاهای ضروری و لوکس در نظر گرفته شود. با توجه به تغییرات سبد مصرفی خانوارها، پیش بینی میشود حق بیمه به مرور زمان نقش بسزایی در هزینههای خانوارها به دست میآورد و به مرور زمان به عنوان کالایی ضروری برای خانوارها معرفی خواهد شد.

در گروه حق بیمهها، حق بیمههای درمانی اختیاری و وسایل نقلیه شخصی در سالهای اخیر فراگیر شده و به تدریج در بین کالاهای ضروری در سبد بسیاری از خانوارها به ویژه خانوارهای شهری قرار گرفتند. به نظر میرسد در سالهای آتی نیز این دو نوع حق بیمه بیشترین سهم را در بین حق بیمههای اختیاری داشته باشند.

در کشورهایی نظیر ایران که مبتنی بر اقتصادی دولت محور هستند، تغییرات در قیمت بیشتر کالاها وخدمات مصرفی خانوارها، معمولا تحت تاثیر بازار و شرایط آن (از طریق عرضه و تقاضا) قرار ندارند. با این حال، اهمیت این موضوع که تقاضای هر محصول یا خدمات، میتواند تابعی از ویژگیهای سایر محصولات باشد، نکتهای است که برای سیاستگذاران هر صنعت اهمیت زیادی دارد و در این پژوهش سعی شده است تا مدلی برای سیستم تقاضا در صنعت بیمه ارایه شود و تقاضای بر حسب سایر محصولات مصرفی خانوار جستوجو شود. در این پژوهش به ارتباط بین هزینههای خانوار و اثر متقابل آنها روی یکدیگر پرداخته شده که کالاهای مصرفی خانوار را به دو گروه تقسیم کرده و اثرات متقابل در هر گروه را محاسبه شده است. در گروه اول، اقلام مصرفی خانوار را به گروههای خوراکی، پوشاک، مسکن، انرژی و سوخت، بهداشت و درمان، حق بیمه و سایرهزینهها تقسیم شدند. در گروه بعدی حق بیمهها را به هفت گروه شامل حق بیمههای عمر، حوادث، منازل شخصی، درمانی اختیاری، وسایل نقلیه شخصی، بار و سایر تقسیم کرده و سیستم تقاضا برای هر گروه را تشکیل داده است.

بهداشت و درمان و سایر غیرخوراکیها در طول سالها لوکس بوده اما مسکن در بیشتر کشورهای دنیا به عنوان کالایی ضروری مطرح است و ماهیت آن نیز باید چنین باشد، اما در ایران و با توجه به ساختار اقتصادی و رفتار مردم چنین برمیآید که مسکن میتواند به عنوان کالایی در مرز کالاهای ضروری و لوکس در نظر گرفته شود. تفاوت در سهم هزینههای مسکن از هزینههای کل در دهکهای مختلف میتواند توجیهی بر این موضوع باشد. کشش درآمدی حق بیمه در طول سالها کاهش داشته و از کالای لوکس به سمت کالای ضروری حرکت داشته است. با وجود اینکه همچنان حق بیمه و به ویژه نوع اختیاری آن به عنوان کالایی لوکس شناخته میشود، اما افزایش آگاهی مردم در سالهای اخیر باعث شده تا برای پوشش ریسک در مسائل مختلف به سمت بیمه تمایل بیشتری نشان دهند. به علاوه، با توجه به تغییرات سبد مصرفی خانوارها، پیش بینی میشود حق بیمه به مرور زمان نقش بسزایی در هزینههای خانوارها به دست میآورد و به مرور زمان به عنوان کالایی ضروری برای خانوارها معرفی خواهد شد.

در گروه حق بیمهها، حق بیمههای عمر، حوادث، منزل شخصی و سایر کالایی لوکس محسوب میشوند، اما روند آنها و آشنایی بیشتر مردم با این حق بیمهها میتواند در بلندمدت آنها را در بین کالاهای ضروری یا مرز بین لوکس و ضروری قرار دهد.

در گروه حق بیمهها، حق بیمههای درمانی اختیاری و وسایل نقلیه شخصی در سالهای اخیر فراگیر شده و به تدریج در بین کالاهای ضروری در سبد بسیاری از خانوارها به ویژه خانوارهای شهری قرار گرفتند. به نظر میرسد در سالهای آتی نیز این دو نوع حق بیمه بیشترین سهم را در بین حق بیمههای اختیاری داشته باشند. حق بیمه بار نیز با توجه به نیاز تعداد محدودی از مردم، در سالهای اخیر کالایی ضروری محسوب شده است.

این پژوهش پیشنهاد کرده تا به منظور درک بهتر بخش تقاضای بازار بیمه، مطالعاتی در هر یک از گروههای حق بیمه و به منظور بررسی اثرپذیری تقاضای آنها از سیاستهای اجرایی، تغییرات قیمتی حق بیمه و سایر گروهها و تحلیل حساسیت تقاضای آنها صورت گیرد. به علاوه ضرورت تغییر در ساختار پرسش نامه مرکز آمار ایران در بخش حق بیمهها برای سال 1397 و سازگاری آن با طبقهبندی بیمه مرکزی میتواند نتایج حاصل از مطالعات بعدی با دادههای خرد اقتصادی موجود را از دقت بیشتری برخوردار نماید.