رقیه ندایی|

فعالان بازار و فدرال رزرو ایالات متحده (فدرال رزرو) بهطور فزایندهای روی تقابل قریب الوقوع بر سر بودجه ایالات متحده و محدودیت قانونی برای صدور بدهی جدید، که عموماً به عنوان سقف بدهی شناخته میشود، متمرکز شدهاند. جانت یلن، وزیر خزانه داری امریکا گفته است که اگر کنگره تا اوایل ژوئن برای افزایش یا تعلیق سقف بدهی اقدام نکند، خزانه داری ایالات متحده احتمالا دیگر نمیتواند تمام تعهدات دولت را برآورده کند. هر گونه اختلال در پرداخت به موقع تعهدات هزینههای مالی ایالات متحده یا بدهیهای دولت بهشدت بر بازارهای مالی و اقتصاد ایالات متحده تأثیر میگذارد و ممکن است در سراسر اقتصاد جهانی بازتاب پیدا کند.

در حالی که جزییات این بحث محدودیت بدهی میتواند برای ناظر اتفاقی طاقتفرسا به نظر برسد، درک عناصر کلیدی آنچه اتفاق میافتد و شناسایی پیامدهای بالقوه برای بازارهای مالی مهم است.

سقفی صد ساله

سقف بدهی برای اولینبار در سال 1917 از طریق دومین قانون اوراق قرضه آزادی تعیین شد، که کنگره را از تصویب خستهکننده هر یک از انتشار اوراق قرضه دولتی ایالات متحده به صرف تصمیمگیری در مورد مجوز انتشار کلی منصرف کرد. اگر خزانهداری ایالات متحده به دلیل محدودیت بدهی الزامآور در مواقعی که هزینههای فدرال از درآمدهای دولت پیشی میگرفت، از استقراض منع میشد، دولت دیگر نمیتوانست به تعهدات قانونی خود عمل کند و شبح عدم پرداخت بدهیهای دولتی ایالات متحده را افزایش میداد.

در سالهای گذشته، تصویب قانونی برای افزایش سقف بدهی برای حفظ ایالات متحده در مسیر اجرای تعهداتش، کمی تدبیر قانونی تلقی میشد. با این حال، در دهههای اخیر، محدودیت بدهی ایالات متحده به محل بحث در مورد سیاستهای مالی تبدیل شده است که منجر به دو تعطیلی جزئی دولت (در سال ۲۰۱۳ و دوباره در سالهای ۲۰۱۸-۲۰۱۹) شد.

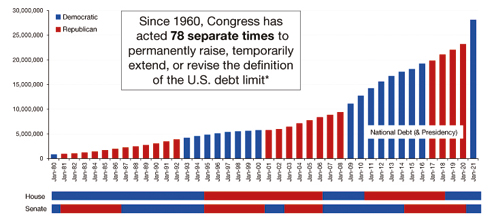

شکل 1. حرکت صعودی غیرقابل جبران بدهی دولت ایالات متحده

همانطور که گفته شد اختلافات سقف بدهی در سالهای اخیر زمانی رخ داده است که دموکراتها و جمهوریخواهان برای یافتن زمینه سیاسی مشترک تلاش کردهاند. در حالی که درگیریهای قبلی سقف بدهی در نهایت حل شده است، سطحی از حاشیه سیاسی وجود دارد که بازارها را بهطور قابل درک عصبی میکند. در سالهای اخیر رویدادهای «غیرقابل تصور» کافی رخ داده است که باید از خود بپرسیم که اگر سیاستمداران زیاده روی کنند، چه چیزی ممکن است اشتباه پیش برود. مطمئناً اندازه بودجه و بازار خزانه داری ایالات متحده به این معنی است که حتی اختلالات کوچک نیز میتواند تأثیر زیادی داشته باشد.

سقف بدهی قبل از تمام شدن پول دولت افزایش مییابد؟

پاسخ به این سوال یک «هیچ کس نمیداند» واضح و ساده است. دو بار در دهه گذشته، سیاستمداران نتوانستهاند قبل از به اصطلاح «تاریخ X» به توافق برسند، و به نظر میرسد کاملاً ممکن است که برای بار سوم شاهد این اتفاق باشیم. در این بازی سیاسی جوجه، که هر دو طرف امیدوارند که طرف مقابل اول تسلیم شود، این احتمال بسیار واقعی وجود دارد که هر یک از طرفین معتقد باشند که فشارهای فزاینده سیاسی و اقتصادی -احتمال نوسانات آشکار بازار - طرف مقابل را مجبور به تسلیم خواهد کرد. علاوه بر این، با دو قسمت قبلی که در آن مذاکرات فراتر از تاریخ X بدون وقوع فاجعه کامل تمدید شد، بسیاری از سیاستمداران ممکن است احساس کنند که میتوانند هشدارها را نادیده بگیرند. در همین حال، تقویم کنگره ممکن است به زمان در دسترس برای مذاکره کاهش یابد و انتظار میرود کنگره در 26 مه به تعطیلات خود ادامه دهد.

دولت برای جلوگیری از نکول ایالات متحده چه کاری میتواند انجام دهد؟

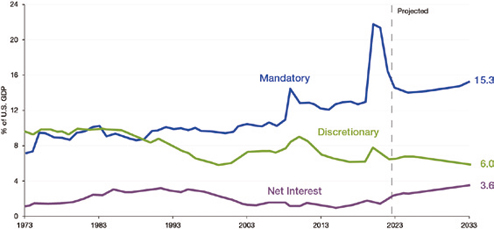

هر سال، دولت ایالات متحده بسیار بیشتر از آنچه که میگیرد هزینه میکند و برای انجام این کار باید بدهیهای معوق خود را افزایش دهد. در حالی که دولت میتواند زمانبندی هزینههای خود را کنترل کند، مقامات بودجه فقط میتوانند در مورد زمان دریافت مالیات حدس بزنند. بنابراین، آنها فقط میتوانند تخمینهای نادرستی در مورد اینکه چه زمانی ممکن است دولت «بی پول شود» ارایه دهند. علاوه بر این، رسیدن به سقف بدهی به این معنی نیست که تمام وظایف دولت متوقف میشود. این به سادگی به این معنی است که واشنگتن دیگر نمیتواند بیش از آنچه که میگیرد هزینه کند. در آن مرحله، دولت هزینههای مربوط به موارد ضروری را اولویتبندی میکند و ممکن است هزینههای با اولویت کمتر را کاهش دهد. دفتر بودجه کنگره دارای مقدار قابل توجهی اطلاعات مفید و در دسترس عموم است، از جمله تجزیه مخارج به مخارج «ضروری و غیر ضروری».

شکل 2. مخارج اختیاری به عنوان درصدی از کل تولید ناخالص داخلی ایالات متحده کاهش یافته است

از تعطیلیهای قبلی میدانیم که بسیاری از خدماتی که دولت ارایه میکند، میتوانند متوقف شوند، از جمله تعطیلی موقت پارکهای ملی و بناهای تاریخی، و همچنین ممکن است بسیاری از کارمندان به مرخصی غیرارادی قرار بگیرند. در هر دو تعطیلی سال 2013 و 2018، تقریباً 800هزار کارمند از کار اخراج شدند و کنگره به سرعت به پرداخت حقوق معوقه برای آن دوره که سقف بدهی برداشته شد رأی داد.

چه هزینههایی ضروری تلقی میشود؟ مواردی مانند چکهای تامین اجتماعی، مزایای اداره کهنه سربازان، وظایف مهم دولت، البته سرویس دهی به بدهیهای خزانه داری ایالات متحده. تعطیلیهای قبلی که شامل این مرخصیها میشد و تعلیق بسیاری از سرویسهای بدهی، چنان نامحبوب بود که کنگره با افزایش سقف ظرف چند هفته موافقت کرد. در حالی که با تعلیق پرداختها و خدمات مختلف، پتانسیلی برای دردهای اقتصادی محدود وجود دارد، خطر واقعی برای سیستم ناشی از سوالات مربوط به خدمات دهی به بدهی دولت ایالات متحده است.

پیامدهای احتمالی تعطیلی دولت در بازار چیست؟

در تئوری، «نفوذ» بدهی دولت ایالات متحده میتواند عواقب زیادی برای سرمایهگذاران داشته باشد. با این حال، تعداد کمی از ناظران بر این باورند که یک نکول واقعی - مانند اینکه دولت میگوید که بدهیهای دولتی و آژانسهای ایالات متحده را جبران نمیکند - به چند دلیل یک نتیجه ممکن است. اولاً، هر مشکلی که ممکن است یک پیشفرض فنی ایجاد کند، خود ایجاد میکند و ناشی از یک مشکل فنی است که به راحتی قابل حل است، نه از توانایی واقعی پرداخت. همچنین، همه طرفهای درگیر میدانند که پیامدهای نکول توسط «بدون ریسک»ترین وامگیرنده در جهان، و محور اصلی سیستم مالی جهانی، برای بازارهای جهانی فاجعهبار خواهد بود. اما حتی کوتاهمدت پرداخت بهموقع، که به عنوان «نکول فنی» شناخته میشود، میتواند مشکلات جدی برای بازارها و سرمایهگذاران ایجاد کند و بیشتر تحلیلها بر پیامدهای این سناریوی دوم متمرکز هستند. (توجه داشته باشید که طبق انجمن بینالمللی سوآپ و مشتقات، قبل از اعلام «عدم پرداخت» یا رویداد نکول، یک دوره مهلت سه روز کاری برای اوراق خزانه وجود دارد؛ بنابراین، یک پیش فرض فنی ممکن است (هر چند بعید) .

یکی در واقع در سال 1979 برای سرمایهگذاران کوچکی رخ داد که اسناد خزانهداری ایالات متحده را نگه داشتند. این نمونه که به دلیل نقص در تجهیزات پردازش کلمه ایجاد شد، چند هفته طول کشید تا حل شود، اما بازده در این مدت 60 واحد پایه افزایش یافت. بسیاری از سرمایهگذاران در حال حاضر خود را برای تکرار این رویداد کم احتمال در سال 2023 قرار دادهاند، زیرا میتوانیم شاهد اعوجاج در بازار T-Bill (یا بدهی کوتاهمدت) باشیم.

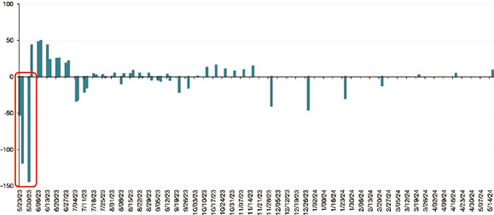

شکل 3. گسترش بین صورتحسابهای مالی ایالات متحده و نرخ تامین مالی SOFR به نگرانی سرمایهگذار در مورد نکول ایالات متحده

شکل 3 نشان میدهد که بر اساس اسپرد بین اوراق مالی و نرخ تامین مالی SOFR ایالات متحده، سرمایهگذاران خواستار غرامت اضافی، به شکل بازدهی بالاتر، هستند تا ریسک تاخیر در پرداختها را در ژوئن 2023 بپذیرند. (به عنوان مثال، صورت حسابهای سررسید 30 مه2023، اخیراً با بازدهی 3.59 درصد معامله شد، در حالی که اوراق قرضه سررسید 1 ژوئن با 5.48% معامله شد. اقدام سقف بدهی میتواند موضوع بودجه را به سمت پاییز سوق دهد، در حالی که اوراق قرضه که قبل از ژوئن سررسید میشوند، شاهد سرمایهگذاری سنگینی هستند، حتی در شرایطی که خزانه داری انتشار آن اوراق را به عنوان بخشی از «اقدامات فوقالعاده» موجود برای استقراض قبل از تاریخ X متوقف کرده است.

تاثیر سقف بدهی بر اوراق خزانهداری

عمدتاً از طریق تأخیر در پرداختهای اصلی یا کوپن، زیرا به نظر میرسد کنگره به جبران هر گونه پرداخت از دست رفته رأی خواهد داد (برای مثال، آنها رای دادند که حقوق معوقه برای همه کارمندان دولتی مرخصی در هر دو سال 2013 و 2019 ارایه شود) . نحوه کار به این صورت است: خزانهداری تاریخ پرداخت اصلی را تمدید میکند و پرداخت هر ابزار خزانهداری در سیستم تسویه حساب Fedwire یک روز به عقب میرود تا زمانی که اکنون به عنوان تاریخ سررسید عملیاتی (OMD) نامیده میشود. هر روز که کنگره به مذاکره ادامه میدهد، OMD یک روز دیگر به عقب رانده میشود. در مقطعی در آینده، دولت باید تصمیم بگیرد که آیا یک پرداخت اضافی برای محاسبه سود تعلق نگرفته در پرداختهای کوپن تاخیری وجود خواهد داشت یا خیر.

هیچ شرط متقاطع پیش فرض برای اوراق خزانه وجود ندارد، بنابراین اگر یک موضوع یا CUSIP، به اصطلاح بازار تحت تأثیر قرار گیرد، این موضوع به سایر انتشارات خزانهداری سرایت نمیکند. بهطور خلاصه، یک پیشفرض فنی، تعداد باورنکردنی مداخلات دستی را در سیستمهای پرداخت و تسویه خودکار ایجاد میکند، که نشان میدهد برخی خطاهای عجیب و تاخیر در پرداخت ممکن است رخ دهد.

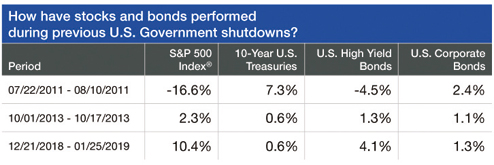

شکل 4. بازارها در دورههای قبلی درام مالی ایالات متحده انعطاف پذیر بودهاند

عملکرد گذشته تضمینی برای نتیجه گرفتن در آینده نیست. فقط برای مقاصد توضیحی و نشاندهنده هیچ سبد خاصی نیست که توسط لرد ابت مدیریت میشود یا سرمایهگذاری خاصی. شاخصها مدیریت نشدهاند، کسر کارمزد یا هزینهها را منعکس نمیکنند و برای سرمایهگذاری مستقیم در دسترس نیستند.

در تعطیلیهای 2013 و 2018، میتوانیم ببینیم که بازارها به خوبی عمل کردند. با این حال، ما هیچ الگوی عالی برای در نظر گرفتن اتفاقاتی که ممکن است در صورت پیشفرض فنی رخ دهد، نداریم. برخی از تحلیلها عملکرد بازار را زمانی که ایالات متحده در سال 2011 کاهش یافت در نظر میگیرد؛ زیرا بسیاری از ناظران بهطور منطقی فرض میکنند که یک پیش فرض فنی ممکن است منجر به کاهش رتبه شود. با این حال، چند هفته پس از کاهش رتبه S&P در سال 2011 کاملاً آشفته بود. این دوره همچنین همزمان با مراحل اولیه بحران بدهی اروپا بود که توجه سرمایهگذاران را به خود جلب کرد. در واقع، کاهش بازدهی خزانهداری (همانطور که در سال 2011 دیدیم) واکنشی عجیب به کاهش اعتبار است و هم جایگاه منحصر به فرد خزانه داری ایالات متحده را به عنوان یک دارایی بهشت نشان میدهد و هم این واقعیت را که حداقل در این مورد، یک ناشر کاهش یافته است و به نظر نمیرسد رتبه اعتباری برای سرمایهگذاران مهم باشد.

البته، هرگونه تحول منفی در مورد سقف بدهی و توانایی دولت ایالات متحده برای انجام تعهدات خود میتواند به بازارهای دیگر سرایت کند. سایر اثرات بالقوه که ما به دقت دنبال خواهیم کرد: واسطهگری بازار جهانی ارز احتمالاً تحت فشار قرار خواهد گرفت، زیرا بازارهای جهانی ارز بهشدت به محاسبات بازدهی خزانه داری برای عملکرد روان معاملات ارز وابسته هستند. نوسانات در این بازارهای عظیم و نقدشونده نشانه کاهش عملکرد بازار در بازار جهانی دلار خواهد بود.

صندوقهای تامینی اخیراً شیفته معاملات آتی نقدی خزانهداری شدهاند و در اوراق بهادار خزانهداری موقعیتهای فروش کوتاهی دارند. تا حدی که یک پیشفرض فنی باعث گسترش گستردهتر، نوسان نرخ بالاتر یا الزامات حاشیه بالاتر برای اوراق قرضه شود، این میتواند مسیری برای تقویت مالی یک نکول فنی باشد.

از اوراق خزانه نیز برای وثیقه در انواع معاملات اوراق بهادار استفاده میشود. اگر اتاقهای پایاپای از طرف مقابل بخواهند که اوراق خزانه متاثر از تأخیر پرداختها یا کوپنها را با سایر اوراق بهادار برای وثیقه جایگزین کنند، ممکن است نوسانات در بازارهای وامدهنده اوراق بهادار افزایش یابد.

بهطور خلاصه، خزانه داری ایالات متحده به عنوان زیربنای طیف گستردهای از تراکنشهای مالی در سراسر جهان عمل میکند. ارزیابی کامل دامنه پیامدهای یک پیشفرض فنی غیرممکن است، اما ما چند زمینه نگرانکننده را برجسته کردهایم و برای پیامدهای دیگر هوشیار هستیم. مطمئناً بسیاری از فعالان بازار برای نوسانات بازار موقعیت خوبی دارند. در سراسر پرتفوی خود، ما تاکید بیشتری بر اوراق بهادار با کیفیت بالاتر و نقدشوندگی بیشتری داشتهایم.

قابل توجه است که نگرانیهای قانونی فراتر از پیش فرض وجود دارد. به عنوان مثال، مرخصی نزدیک به یک میلیون کارمند دولتی، در حالی که بسیاری از خدمات را تعطیل میکند، میتواند تأثیری هولناک بر رشد اقتصادی ایالات متحده داشته باشد، در زمانی که بسیاری از سرمایهگذاران نگران پیامدهای تشدید استانداردهای وامدهی از سوی بانکهای منطقهای هستند. با این حال، همانطور که با خاموشیهای قبلی شاهد بودیم، هر تاثیری احتمالا کوتاهمدت خواهد بود.

معتقد نیستیم که در صورت نکول فنی احتمالی توسط دولت ایالات متحده، شرطبندی بر روی امکان و زمان مشخص پرداخت اصل قبوض یا بهره عاقلانه نیست. در مورد سناریویی که قبلاً بعید است، چیزهای زیادی وجود دارد که ما نمیدانیم. با این حال، سرمایهگذارانی که واقعاً نگران این امکان هستند، ممکن است بخواهند سرمایهگذاری در اوراق قرضه را به نفع سایر بدهیهای کوتاهمدت با کیفیت بالا، مانند اوراق قرضه صادر شده توسط شرکتهای بزرگ، تجدید نظر کنند.

همچنین دشوار است که بدانیم چه اتفاقی ممکن است برای نرخ بهره بیفتد. به نظر میرسد در یک تعطیلی طولانی مدت، نرخهای ابزارهای کوتاهمدت مانند اوراق قرضه بیشترین افزایش را داشته باشند، در حالی که نرخهای طولانیتر کاهش مییابند (به دلیل ترس از ضعف اقتصادی)، اما باز هم، هیچ سابقهای برای چنین وضعیتی وجود ندارد. در این میان، سرمایهگذاران ممکن است بخواهند پرتفویهایشان چقدر متنوع است، زیرا تنوع میتواند بهترین دوست آنها در محیطهای سرمایهگذاری ناپایدار و نامطمئن باشد.