| سید صهیب مدنیتنکابنی-سید میثم جلیلی|

دانشجویان دوره دکتری اقتصادی|

متن حاضر خلاصهیی است برگرفته از بخش دوم گزارش ساختارهای مالی بانک مرکزی اروپا در سال 2016 است که به مطالعه ساختار بازار سیستم بانکی در منطقه یورو میپردازد.

• ظرفیت بخش بانکداری

• تعداد موسسات

تعداد موسسات اعتباری در ناحیه یورو با کاهش چشمگیر متوسط 1/19درصدی طی دوره 2015-2008، از رقم 6767 در سال 2008 به 5614 موسسه در سال 2014 و 5475 موسسه در سال 2015 کاهش یافته است.

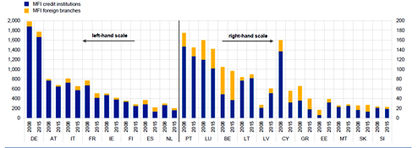

نمودار 1: تعداد موسسات اعتباری و شعب خارجی ناحیه یورو در سالهای 2008 و 2015

با نگاهی به پویاییهای اخیر در کشورهای عضو اتحادیه مشخص میشود که اغلب کشورهای منطقه یورو، کاهش در تعداد موسسات اعتباری را بین سالهای 2014 و 2015 را تجربه کردهاند. در این بین کشورهایی نظیر استونی، فرانسه، لیتوانی، لتونی و مالت از این قاعده مستثنا بودهاند و در قبرس نیز تعداد موسسات اعتباری بدون تغییر باقی مانده است. بیشترین کاهش تعداد موسسات اعتباری مربوط به کشورهای قبرس، اسپانیا و یونان بوده است اما بیشترین کاهش نسبی تعداد موسسات اعتباری در کشورهایی مانند فنلاند، فرانسه، ایتالیا، پرتغال، ایرلند و هلند قابل توجه بوده است. کشورهایی نظیر ایرلند، آلمان و اتریش بیشترین کاهش مطلق (حدود 30 درصد) را تجربه کردهاند. در تناسب با اندازه و ویژگیهای ساختاری کشورها، میزان موسسات اعتباری کشورهایی نظیر فرانسه، ایتالیا، اتریش و لوکزامبورگ نسبتا بالاست این در حالی است که این میزان در اسپانیا در مقایسه با سایر مشخصههای اقتصادی کشور ناچیز است.

سهم شعب خارجی در تعداد کل موسسات اعتباری منطقه یورو از حدود 10درصد در سال 2008 به حدود 13 درصد در سال 2015 افزایش یافته است. با وجود این تعداد کل موسسات اعتباری (بانکهای داخلی و گروههای بانکی) در منطقه یورو از 2925 در سال 2008 به ترتیب با روند نزولی به 2491 در سال 2014 و 2380 در پایان سال 2015 کاهش یافته است اما تعداد شعب خارجی در کل دوره، بالای 700 شعبه بهطور گسترده ثابت باقی مانده است.

•کل داراییها

مجموع داراییهای بخش بانکی منطقه یورو از جمله شرکتهای تابعه خارجی و شاخهها، در حدود 7/27 تریلیون یورو در پایان سال 2015 بوده است که با کاهش 1.3درصد در مقایسه با سال 2014 و 17درصد در مقایسه با سال 2008 همراه بوده است. بزرگترین کاهش در ارزش دارایی از سال 2014 در مالت (9.2درصد) و پس از آن در یونان، فنلاند، پرتغال و ایرلند (5درصد کاهش) مشاهده شد و بیشترین افزایش در ارزش داراییهای از سال 2014 در کشورهایی نظیر اسلواکی (7.8درصد)، استونی (5.6درصد)، لتونی (4درصد) و اسپانیا (2.5درصد) صورت گرفته است. در پایان 2015، فرانسه و آلمان هنوز هم بزرگترین بخشهای بانکی در منطقه یورو (با ارزش کل دارایی حدود 9/6 تریلیون یورو در هر دو مورد) را دارا هستند.

•شاخصهای ظرفیت سیستم بانکی

کاهش در تعداد واحدهای بانکی در منطقه یورو سبب افزایش دو شاخص کلیدی ظرفیت سیستم بانکی (جمعیت به ازای هر شعبه و جمعیت به ازای هر کارمند شاغل) بین سالهای 2008 و 2015 در بسیاری از کشورهای منطقه یورو شده است. (نمودار 1 و 2)

در مقایسه با سال 2014، افزایش جمعیت به ازای هر شعبه به خصوص در استونی، لتونی و ایرلند قابل توجه بوده است. این امر به خصوص در مورد شاخص افزایش تعداد جمعیت به ازای هر کارمند بانک، به ویژه در لیتوانی، ایرلند و هلند مشهود بوده است.

نمودار 2: وضعیت شاخص تعداد جمعیت به ازای هر شعبه در کشورهای منطقه یورو در سالهای 2008، 2014 و 2015

نمودار 3: وضعیت شاخص تعداد جمعیت به ازای هر کارمند بانک در کشورهای منطقه یورو در سالهای 2008، 2014 و 2015

در جدول زیر شمای کلی از شاخص ظرفیت بخش بانکی منطقه یورو در سال 2015 به صورت خلاصه ارائه شده است.

جدول 1: ظرفیت بخش بانکی منطقه یورو در سال 2015

تراکم

جمعیت دارایی به ازای هر کارمند جمعیت به ازای هر کارمند جمعیت به ازای هر ATM جمعیت به ازای هر شعبه جمعیت به ازای هر موسسه اعتباری کشور

شاخص

تحولات ساختاری در فعالیتهای بانکی

• ساختار ترازنامه

مجموع داراییهای بخش بانکی منطقه یورو از جمله شعب خارجی و شرکتهای تابعه، در مجموع 7/27 تریلیون یورو در پایان 2015 بوده است که بیانگر کاهش 17درصد شاخص نسبت به سال 2008 و کاهش یکدرصد نسبت به سال 2014 است. طی این مدت کل دارایی بانکهای داخلی منطقه یورو نیز با کاهش مواجه بوده است بهطوری که از 24.3 تریلیون یورو در سال2014 به رقم 24 تریلیون یورو در سال 2015 کاهش یافته است. کاهش رخ داده در داراییها در کلیه کشورهای منطقه یورو رخ داده است و کشورهای ایتالیا و اسپانیا دو استثنای اصلی بودهاند. با توجه به کاهش داراییهای بخش بانکی شاهد افزایش وام پرداختی در منطقه یورو هستیم بهطوری که در سال 2015، مجموع وام پرداختی توسط بانکهای منطقه یورو با رشد متوسط یک درصدی روبهرو بوده است و متوسط نسبت وام به کل دارایی، 64درصد است. (نمودار 8) در کشورهایی نظیر آلمان و هلند شاهد کاهش میزان وامها بودهایم. این امر در حالی است که کشورهایی نظیر فرانسه، اسپانیا و ایتالیا در مجموع با گسترش میزان وامها مواجه شدهاند. این شاخص در کشورهایی نظیر قبرس و استونی با افزایش متوسط سالانه 20درصدی روبهرو بوده است.

نمودار 4: سهم کل وامها از مجموع داراییهای بانکی در منطقه یورو

در سال 2015، سهم اوراق بهادار بدهی در کل دارایی بخش بانکی، کاهش نسبی را نسبت به سال 2014تجربه کرده است، اما همانگونه که در نمودار 5 مشاهده میشود بهطور متوسط نسبت به سال 2008 در سطح بالاتری قرار دارد.

نمودار 5: شاخص سهم اوراق بدهی از مجموع داراییهای بانکی در منطقه یورو

این سهم در لتونی و مالت در بالاترین مقدار (بیش از 30درصد از دارایی) قرار دارد. در اسلوونی، اسلواکی، ایتالیا و اسپانیا، افزایش بزرگ نسبت به 2008 تا حد زیادی منعکسکننده منابع زیاد ناشی از اوراق قرضه دولتی داخلی منتشر شده پس از بحران مالی 2008 است. بررسی شاخص سهم سپردههای بانکی در کل بدهی موسسات پولی و بانکی منطقه یورو نشان میدهد که بهطور متوسط شاخص مذکور در طی دوره 2015-2008 از روند رو به رشدی روبهرو بوده است و عمدهترین رشد مربوط به دوره سالهای 2013-2009 است. سهم متوسط سپرده در کل بدهیها با 3 درصد رشد نسبت به سال 2014به حدود 45 درصد در سال 2015 افزایش یافته است. (نمودار 6)

نمودار 6: شاخص سهم سپرده مشتریان (سپردههای بانکی) در کل بدهی بخش بانکی منطقه یورو

بنابراین با توجه به افزایش حجم سپردههای مشتریان شاهد کاهش شاخص نسبت وام به سپرده بخشهای بانکی منطقه یورو خواهیم بود بهطوری که متوسط نسبت مذکور منطقه یورو از 138 درصد سال 2008 به 116 درصد در سال 2005 و حدود 112درصد در سه ماهه اول سال 2016 رسیده است.

نمودار 7: شاخص نسبت وام به سپرده بخشهای بانکی منطقه یورو

عملکرد مالی و ساختار هزینه

بررسی شاخصهای سودآوری بخش بانکی منطقه یورو بر اساس دو شاخص ROA و ROE برای سال 2015 و مقایسه آن با دوره مشابه در گذشته نشاندهنده بهبود هر دو شاخص مزبور است. (نمودار 8 و 9)

نمودار 8: شاخص بازده دارایی (ROA) بخشهای بانکی منطقه یورو

نمودار 9: شاخص بازده سرمایه (ROE) بخشهای بانکی منطقه یورو

لازم به ذکر است که این بهبود با این توجه به درجه بالای ناهمگونی کشورهای عضو ناحیه تحقق یافته است. بزرگترین افزایش در نسبت سود با توجه به سیستم بانکی نسبتا کوچک برخی کشورها (اندازه سیستم بانکی) در پرتغال، اسلوونی، اتریش و مالت صورت گرفته است. نکته مهم در خصوص مطالعه کشورهای منطقه آن است که سیستم بانکی آلمان، کاهش نسبتهای ROA و ROE را تجربه کرده است. بهطور کلی، در یک محیط اقتصادی با رشد پایین و نرخ بهره پایین، بانکها با چالشهای مهمی در حفظ یا بهبود سطح فعلی سودآوری مواجه هستند. از مهمترین عوامل در توسعه سودآوری مثبت، میتوان از کاهش مقررات در این حوزه نام برد. افزایش درآمدهای غیر بهرهیی (سایر درآمدها) و سود داراییهای مالی نیز از دیگر عوامل موثر در سودآوری کلی بودهاند. از عمدهترین عوامل منفی در سودآوری نیز میتوان به هزینههای بازسازی و رسیدگی به شکایات و دادخواهیها اشاره کرد. همانطور که در نمودار 10 مشاهده میشود متوسط سطح اختلالات و مقررات به عنوان درصدی از کل دارایی در سال 2015 اندکی افزایش یافته است که بطور عمده مربوط به اختلالات صورت گرفته در کشورهای یونان و قبرس و اثر این کشورها بر سیستم بانکی منطقه یورو است.

نمودار 10: اختلالات و مقررات بانکی بخش منطقه یورو

در نمودار زیر رابطه بین وجود اختلالات و مقررات بانکی سختگیرانه با درآمد خالص بخش بانکی منطقه یورو به تصویر کشیده شده است. همانطور که در نمودار مشاهده میشود به راحتی میتوان رابطه منفی عوامل مدنظر را دریافت. از سوی دیگر در اغلب کشورها خالص درآمد مثبت و اختلالات و مقررات بانکی در کمترین مقدار خود قرار دارد. همچنین بخش بانکی اکثر کشورها به جز قبرس و یونان سعی در تسهیل مقررات بانکی کردهاند (که با فلش تغییرات نشان داده شده است. از سوی دیگر در مقابل یونان و قبرس با پایینترین بازدهی، برخی کشورها نظیر اسلوونی، اتریش، ایتالیا و مالت با کاهش اختلالات و مقررات؛ بیشترین رشد را در سودآوری تجربه کردهاند. (نمودار 11)

نمودار 11: درآمد خالص و اختلالات و مقررات بانکی بخش منطقه یورو

بررسی وضعیت NPL منطقه یورو نشان میدهد که این نسبت برای نخستین بار پس از بحران مالی 2008 (به خاطر اثرات دو کشور ایرلند و اسلوونی) کاهش یافته است. دلیل عمده افزایش نسبت مذکور طی سالهای مورد بررسی 2014-2008 وجود وامهای ناموفق در کشورهایی نظیر یونان، پرتغال و ایتالیاست. افزایش نسبتNPL تداوم خواهد داشت مگر آنکه مجموعه سیاستهایی در سطح اتحادیه اروپا و کشورهای عضو جهت مقابله با مشکل وامهای معوق و تسهیل اعتبارات بانکی اخذ شود.

نمودار 12: نسبت NPL (وامهای سررسید، معوق و مشکوک الوصول) بخش بانکی منطقه یورو

اما نکته حایز اهمیت آن است که این نسبت کمتر از 7 درصد بوده است. (این رقم را با ارقام اعلام شده در بانکهای ایران مقایسه کنید) با وجود کاهش نسبت متوسط NPL در بخش بانکی منطقه یورو، متوسط نسبت پوشش منطقه یورو در سال 2015بدون تغییر (47درصد) باقی مانده است (نمودار 16). کشورهای ایرلند و پرتغال عمدهترین اثر را در کاهش نسبت مذکور داشتهاند. در حالی که نسبت کم پوشش تا حدودی ممکن است منعکسکننده وثائق بالاتر از وامها و وامهای ناموفق، ضعف چارچوب اجرایی در خصوص وصول بدهی، افزایش هزینههای بازیابی و طول زمان مورد نیاز برای تصاحب وثیقه است. در سال 2015 بزرگترین افزایش در نسبت پوشش (افزایش بین 5 تا 9 درصدی) در اسلوونی، اسلواکی، فنلاند، استونی، قبرس و یونان مشاهده میشود.

نمودار 13: نسبت پوشش بخش بانکی منطقه یورو

بررسی شاخص سود عملیاتی نشان میدهد که سود عملیاتی تا حدودی در بخشهای بانکی منطقه یورو در سال 2015 (نمودار 13) کاهش یافته است. 10کشور، کاهش اندک سود عملیاتی را گزارش کردهاند، در حالی که گزارشها در کشورهای پرتغال و مالت افزایش قابل توجه شاخص مذکور را نشان میدهد.

نمودار 13: سود عملیاتی بخشهای بانکی منطقه یورو

بررسی وضعیت درآمد عملیاتی نشان میدهد که با وجود محیط نرخ بهره پایین، این شاخص در سال 2015 افزایش یافته است. درآمد حاصل از کارمزدها و کمیسیونها عمدهترین تاثیر را به خصوص در کشورهای بلژیک، فرانسه، اسلواکی و ایتالیا داشته است.

علاوه بر این سود حاصل از داراییهای مالی در کشورهای فرانسه، پرتغال، آلمان، مالت و لتونی نیز آثار مثبت قوی را در پی داشته است.

ساختار درآمد عملیاتی در کلیه کشورها متفاوت است. (نمودار 14) نکته حائز اهمیت در خصوص نمودار زیر آن است که در کشورهای نظیر فرانسه، ایتالیا، پرتغال و لوکزامبورگ سهم درآمد ناشی از کارمزدها و کمیسیونها به 30 درصد هم میرسد این امر در حالی است که شاخص فوق برای کشورهای یونان، اسلواکی و قبرس به کمتر از 10 درصد میرسد.

این تفاوتهای بین کشوری را شاید بتوان با اهمیت نسبی بخش غیر بانکی، واسطهگری مالی و مدلهای کسب و کار داخلی بانکهای کشورهای عضو و نیز توسعه برون مرزی بخش بانکی این کشورها توضیح داد.

نمودار 14: ساختار درآمد عملیاتی بخش بانکی منطقه یورو

متوسط نسبت هزینه به درآمد بخش بانکی از 67 درصد در سال 2008 به ترتیب به 60درصد در سال 2014 و 58 درصد در سال 2015 کاهش یافته است. (نمودار 14) نسبت مذکور به ویژه در آلمان، فرانسه و ایتالیا بالاست و بیشترین بهبود (کاهش) نسبت به سال گذشته در پرتغال، هلند و مالت مشاهده میشود.

نمودار 14: نسبت هزینه به درآمد بخش بانکی منطقه یورو

عمدهترین دلیل کاهش هزینههای عملیاتی، کاهش هزینههای پرسنلی بوده است (نمودار 15) . نسبت هزینههای کارکنان به درآمد عملیاتی در بانکهای با مقیاس بزرگ در مجموع از 35درصد در سال 2014 به 34درصد در سال 2015 کاهش یافته است. در مقابل، این نسبت تا حدودی برای بانکها با اندازه متوسط و کوچک افزایش یافته و برای بانکها با مقیاس کوچک همچنان پایین باقی مانده است.

نمودار 15: ترکیب هزینههای عملیاتی بخش بانکی منطقه یورو