گروه اقتصادکلان

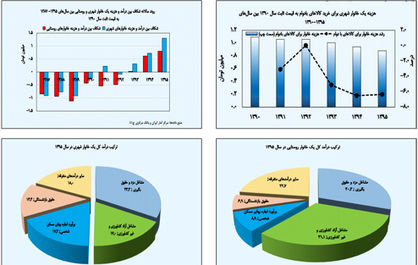

آخرین آمار بانک مرکزی از بودجه خانوار نشان میدهد، تقاضای خانوار برای کالاهای مصرفی بادوام خصوصا در سالهای 1393 تا 1395 کاهش یافته است. از طرفی شواهدی همچون افزایش میزان سپردهها و کمتر از یکشدن نسبت تسهیلات به سپردههای قانونی از هدایت به سمت سپردههای بانکی خبر میدهد.

کارشناسان اقتصادی اتاق بازرگانی تهران در مطالعهیی دلیل اصلی افزایش شکاف بین درآمد و هزینه خانوارها را مثبت شدن و افزایش نرخ سود حقیقی بانکی عنوان کردهاند که موجب به تعویق انداختن مصرف خانوارها شده است.

درآمد سالانه یک خانوار شهری و روستایی در سال 1395 به ترتیب 31.7 و 17.7میلیون تومان بوده است، درحالی که هزینه آنها به ترتیب 28.5 و 15.7میلیون تومان بوده است. به این ترتیب در سال 1395 درآمد یک خانوار شهری حدود 3.2میلیون تومان و درآمد یک خانوار روستایی حدود 2میلیون تومان بیشتر از هزینههای آنها بوده است.

روند شکاف بین درآمد و هزینه خانوارهای ایرانی نشان میدهد از سال 1387 تا 1392 بهطور عمده هزینه خانوارها بیش از درآمد آنها بوده اما از سال 1393 تا سال 1395 درآمد خانوارها بر هزینهها پیشی گرفته است.

به نظر میرسد، دلیل اصلی افزایش شکاف بین درآمد و هزینه خانوارها، مثبت شدن و افزایش نرخ سود حقیقی بانکی بوده که موجب به تعویق انداختن مصرف خانوارها شده است. جذابیت درآمد حاصل از سود بانکی از سویی و کاهش سطح درآمد حقیقی خانوارها طی سالهای اخیر از دلایل اصلی ترجیح خانوارها بر پرکردن شکاف درآمدی به جای افزایش هزینهها بوده است. معمولا در شرایط کمبود تقاضای موثر تقاضای خانوار برای کالاهای بادوام کاهش مییابد.

روند هزینه یک خانوار شهری برای کالاهای بادوام نشان میدهد، تقاضای خانوار برای کالاهای مصرفی بادوام خصوصا در سالهای 1393 تا 1395 کاهش یافته است. از طرفی شواهدی همچون افزایش میزان سپردهها و کمتر از یکشدن نسبت تسهیلات به سپردههای قانونی نشان میدهد که این فاصله به سمت سپردههای بانکی هدایت شده است.

درآمد سالانه یک خانوار شهری و روستایی به قیمت ثابت سال 1390 در سال 1395 کمتر از سال 1387بوده و در این مدت نه تنها درآمد خانوارهای ایرانی افزایش نیافته بلکه کاهش نیز یافته است. خصوصا در سال 1392 که درآمد یک خانوار شهری و روستایی به ترتیب 9.3 و 11.3درصد کاهش یافته است که با توجه به رشد اقتصادی 12.5درصدی در سال 1395 انتظار میرود در سال 1396 این رشد از بنگاه به خانوار منتقل شده و درآمد و مصرف خانوارها افزایش یابد.

همچنین در صورت کاهش نرخ سود بانکی انتظار میرود از شکاف بین درآمد و هزینه خانوارهای ایرانی در سال 1396 کاسته شود. درآمد یک خانوار شهری و روستایی در استان تهران در سال 1395، به ترتیب 44.4 و 23.3میلیون تومان و هزینه آنها به ترتیب 41.5 و 20میلیون تومان بوده که فاصله زیادی با متوسط کل خانوارهای ایرانی دارد.

محل تامین درآمد خانوارها بهطور کلی به 85دسته تقسیم میشود که شامل مشاغل مزد و حقوقبگیری، مشاغل آزاد کشاورزی و غیرکشاورزی، برآورد اجارهبهای مسکن شخصی، حقوق بازنشستگی و سایر درآمدهای متفرقه است. برای یک خانوار شهری در سال 1395، 33.3درصد از درآمدها از محل مشاغل مزد و حقوقبگیری، 17درصد از محل مشاغل آزاد کشاورزی و غیرکشاورزی، 17.3درصد از محل برآورد اجارهبهای مسکن شخصی، 14.4درصد از محل حقوق بازنشستگی و 18درصد از محل سایر درآمدهای متفرقه بوده است.

ترکیب درآمدها در سال 1395 برای یک خانوار روستایی نیز شامل 30.3درصد از محل مشاغل مزد و حقوقبگیری، 31.1درصد از محل مشاغل آزاد کشاورزی و غیرکشاورزی، 8.9درصد از محل برآورد اجارهبهای مسکن شخصی، 6.9درصد از محل حقوق بازنشستگی و 22.7درصد از محل سایر درآمدهای متفرقه بوده است. هزینه کل خانوارها نیز به دو دسته هزینههای خوراکی و دخانی و هزینههای غیرخوراکی تقسیم میشود. برای یک خانوار شهری در سال 1395 هزینههای خوراکی و دخانی سهمی حدود 13درصد و هزینههای غیرخوراکی سهمی حدود 77درصد از کل هزینهها را داشته است. این ترکیب برای یک خانوار روستایی شامل 38درصد برای هزینههای خوراکی و دخانی و 62 درصد برای هزینههای غیرخوراکی بوده است.

برای خانوارهای شهری و روستایی دو قلم مسکن و حمل و نقل و ارتباطات بیشترین سهم از کل هزینههای غیرخوراکی خانوارها را داشتهاند. برای یک خانوار شهری این سهم به ترتیب 44 و 15درصد و برای یک خانوار روستایی به ترتیب 30 و 19درصد بوده است.