گروه بانک و بیمه|

مجید امامی کارشناس اقتصادی|

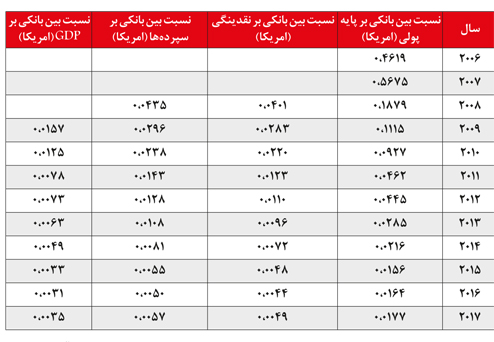

معاملات در بازار بین بانکی و قرض گرفتن بانکها از یکدیگر آن هم با نرخ 18 تا 21 درصدی که بسیار کمتر از تورم 44 درصدی است از تحلیل و چشم کارشناسان و صاحب نظران به دور مانده و کمتر کسی به عدم تناسب حجم عظیم معاملات بین بانکی با شاخصهای پولی و بانکی و اقتصادی توجه دارد.در حالی که در سیستم بانکی امریکا که بزرگترین بازار مالی و پولی جهان را دارد و با کرونا و بحران مالی مواجه بوده است، از سال 2008 تا 2017 معاملات بین بانکی نسبت به پارامترهای پولی و بانکی، همواره کمتر از 5 درصد بوده است. در ایران، حجم معاملات بین بانکی همواره بیشتر از پایه پولی، نقدینگی و درآمد ملی و دارای رشدی نامتعارف بوده و از سال 1392 به یکباره از 16 درصد پایه پولی به بیش از دو نیم برابر پایه پولی رسیده و هر سال با رشدی بسیار زیاد به بیش از چهل و پنج برابر پایه پولی در سال 1400 رسیده است. رابطه معاملات در بازار بین بانکی و قرض گرفتن از بانکهای دیگر باید به صورت؛ وجوه استقراض شده از سایر بانکها < کسری وجوه بانکها < میزان وجوه لازم برای عملیات بانکی < کل موجودی بانکها < کل نقدینگی اقتصاد باشد. ولی این رابطه در ایران برعکس شده و وجوه استقراض شده از سایر بانکها بابت کسری موجودی، از کل میزان کسری، کل موجودی بانکها و حتی از کل نقدینگی کشور بیشتر است. آن هم نه کمی بیشتر بلکه 10 برابر بیشتر است.بررسیها نشان میدهد که بانکهای کشور مبالغ استقراضی از بازار بین بانکی را نه در عملیات بانکی (شامل سپردهها و تسهیلات بانکی) بهکار گرفتهاند، نه آن وجوه را در تولید استفاده کردهاند و نه در بورس . بلکه احتمال قوی این است که این وجوه در خرید و فروش ارز، طلا، زمین و املاک و کالاها و معاملاتی که در حسابداری ملی جزو درآمد ملی محسوب نمیشوند مصرف کردهاند و با استقراض وجوه بین بانکی، این کالاها را خریده و با تقاضایی که کردهاند موجب افزایش قیمت آنها شده و پس از گران شدن آنها این کالاها را بلافاصله به قیمت بالاتر فروخته و پس از تصفیه وجوه استقراض شده مابقی را به عنوان سود برای خود نگاه داشتهاند و این کار را بارها و بارها تکرار کردهاند.در این مقاله، سعی بر این است که روند معاملات بین بانکی در کنار روند سایر پارامترهای پولی و اقتصادی کشور بررسی و با سایر کشورها مقایسه شده و این روندها با روندهای اقتصاد امریکا نیز مقایسه شود تا ببینیم همشکلی بین روندهای ایران و امریکا تا چه میزان است و اگر روندهای موجود در دو کشور تفاوت زیادی دارند در مورد این تفاوتها حدسهایی زده شود و سوالاتی مطرح شود تا محققین اقتصادی کشور را دعوت به پاسخ دادن به آنها کند.

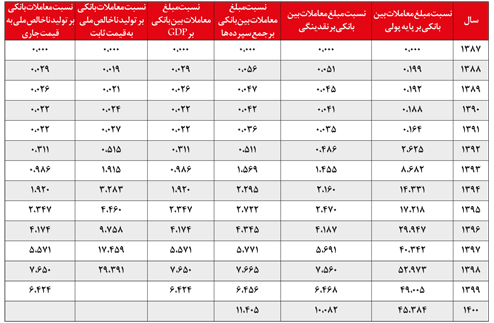

کمیسیون اعتباری شورای پول و اعتبار، در دستورالعمل اجرایی عملیات بازار بین بانکی (مصوب در 27 دی 1383) هدف از ایجاد این بازار را تسهیل جریان منابع ریالی کوتاهمدت بین اعضاء در جهت مدیریت کارآمد نقدینگی معرفی کرده است.این بازار امروزه تقریبا در تمامی کشورهای دنیا رایج شده و در سیستمهای مالی نقشهایی برای آن تعریف شده و بین شاخصهای مختلف بازار پول، از جمله حجم معاملات بین بانکی، پایه پولی، نقدینگی، و سایر شاخصها یک نوع نسبت و تناسب معنادار وجود دارد. اما در ایران در سالهای اخیر این نسبت و تناسب معنادار نه تنها وجود نداشته، بلکه رشد معاملات بین بانکی و حجم آن بسیار بالاتر از سایر شاخصهای پولی و بانکی بوده است و همین موضوع جای نگرانی دارد و سبب تخریب اثرات مثبت بسیاری از ابزارها و سیاستهای پولی و بانکی شده است و کلیه پارامترهای پولی، مالی، اقتصادی و حتی سیاسی را تحت تاثیر قرار داده است. معاملات بین بانکی عمدتا با هدفهایی ازجمله حمایت از مدل بانکداری ذخیره کسری، منبعی برای تامین مالی بانکها، حفظ روندهای بلندمدت منابع مالی بانکها، معیاری جهت تعیین نرخ وام کوتاهمدت، ابزاری برای انتقال سیاست پولی و کاهش اضافه برداشت بانکها از بانک مرکزی استفاده میشود. بازار معاملات بین بانکی در ایران بهطور رسمی از تاریخ 18 تیر 1387آغاز بهکار کرد و از آن زمان تاکنون هر ساله با رشدی عجیب و باورنکردنی در حال بزرگ شدن است . عملکرد نظام بانکی ایران در بازار معاملات بین بانکی، تفاوتهای بسیار زیادی با عملکرد سیستمهای بانکی سایر کشورها دارد.ولع سیستم بانکی ایران در استفاده روزافزون از این بازار به حدی غیرعادی بوده که به نظر میرسد کلیه پارامترهای پولی، مالی، اقتصادی و حتی سیاسی را دستخوش تغییراتی غیر منتظره و ناشناخته کرده باشد. با این حال بهرغم رشد بسیار شدید این بازار در کشور و وجود روندهای غیر نرمال در این بازار و از طرفی تازه بودن این پدیده در اقتصاد ایران و عدم وجود تجربیات عملی از عواقب وجود چنین بازاری، متاسفانه هنوز جامعه علمی کشور به تحلیل اثرات این بازار در اقتصاد کلان کشور رغبتی نشان نداده و سیستم بانکی بدون گرفتن هیچ بازخوردی از اقتصاددانان و متخصصین حوزه پولی، درحال تاختن در این ورطه است وجا دارد که شدیداّ نگران این تک تازیهای مستانه باشیم. روندهای مذکور برای دو کشور ایران و امریکا بهطور مجزا نمایش داده شده است: منحنی روند معاملات بین بانکی در کشور امریکا همواره در زیر تمامی منحنیهای پارامترهای پولی و اقتصادی (پایه پولی، نقدینگی، سپردههای بانکی، تسهیلات بانکی و تولید ناخالص داخلی) قرار داشته است و در مقایسه، نسبت به این پارامترها بسیار ناچیز و کم بوده است . معاملات بین بانکی در سیستم بانکی امریکا از سال 2008 تا 2017 نسبت به پارامترهای یاد شده، همواره کمتر از 5 درصد بوده و در سالهای پس از 2013 حتی به زیر یک درصد کاهش یافته است.این را میتوان بر اساس رابطه مقداری پول ناشی از ثبات نسبی در ضریب فزاینده پولی و سرعت گردش پول و رشد قیمتها دانست .سیستم بانکی امریکا، از معاملات بین بانکی فقط در جهت جبران کسریهای بسیار جزیی در پرداختهای روزانه خود استفاده نموده است .حال با نگاه به نمودارهای مشابه در سیستم بانکی ایران، شاهد یک پدیده عجیب و دستپاچگی سیستم بانکی در استفاده از بازار بین بانکی به عنوان یک مصوبه قانونی خواهیم بود .چنانچه مشاهده میشود، برخلاف نمودارهای مربوط به کشور امریکا، در ایران، حجم معاملات بین بانکی همواره بیشتر از پایه پولی، نقدینگی و درآمد ملی بوده و دارای رشدی نا متعارف بوده است . از سال 1392 به یکباره از 16 درصد پایه پولی به بیش از دوو نیم برابر پایه پولی رسیده و هر سال با رشدی بسیار زیاد به بیش از چهل و پنج برابر پایه پولی در سال 1400 رسیده است.عجیب بودن این رفتار بانکها در این بازار به دلایل زیر است:

الف- بهطور متعارف، در یک اقتصاد، میانگین پولی که بهطور روزانه در خزانه بانکها باقی میماند تنها قسمتی از نقدینگی کشور است نه تمام آن. بهعبارت دیگر درصدی از نقدینگی کشور وارد سیستم بانکی میشود نه همه آن .ب- بانکها فقط درصدی از نقدینگی وارد شده به سیستم بانکی را در عملیات روزانه خود بهکار میگیرند نه همه آن را . ج- بانکها به میزان درصدی از موجودی خود با کسری روزانه مواجه میشوند که برخی بانکها را مجبور به استقراض از بازار بین بانکی میکند نه به میزان همه موجودی خود.بهطور خلاصه عرفاّ رابطه زیر باید برقرار باشد:

وجوه استقراض شده از سایر بانکها < کسری وجوه بانکها < میزان وجوه لازم برای عملیات بانکی < کل موجودی بانکها < کل نقدینگی اقتصاد

ولی همانگونه که میبینیم این رابطه در ایران برعکس شده و وجوه استقراض شده از سایر بانکها بابت کسری موجودی، از کل میزان کسری، کل موجودی بانکها و حتی از کل نقدینگی کشور بیشتر است . آن هم نه کمی بیشتر بلکه 10 برابر بیشتر است. این نکته نشان میدهد که نسبت و تناسب و فرمول و رابطه درست در بازار پولی و بانکی رعایت نشده و استفاده از معاملات بین بانکی بسیار بیشتر از آن چیزی بوده که توصیه شده و باید باشد.سوال بزرگ و مهمی که با دیدن این وضعیت در ذهن ایجاد میشود این است که بانکها با این همه پول چه کرده اند؟ و اساساّ پول قرض گرفته شده از بازار بین بانکی را در کجا بهکار گرفتهاند که حتی باز پرداخت نرخ بهره 17 تا 19 درصدی این استقراض نیز از جذابیت آن برایشان نکاسته است؟

دقت در روند سایر پارامترهای پولی و اقتصادی کشور میتواند به پاسخ این سوال کمک کند . در وهله نخست گمان برده میشود که شاید از این وجوه در افزایش تسهیلات اعطایی استفاده شده است . ولی همانطور که در نمودارها مشاهده میشود افزایش حجم معاملات بین بانکی تاثیری در روند سپردهها و تسهیلات بانکی نداشته و اساساّ از این بازار جهت استفاده در عملیات بانکی استفاده نشده است. نکته مهم بعدی، نسبت روند تسهیلات و سپردهها به روند نقدینگی است . چنانکه مشاهده میشود در اکثر سالها نسبت سپردهها و تسهیلات به نقدینگی بیش از 88 درصد و در بعضی سالها حتی بیش از 100 درصد بوده و میزان سپردهها و تسهیلات بیش از میزان نقدینگی کل کشور بوده است. به نظر میرسد که پیشی گرفتن مبلغ سپردهها و تسهیلات از مبلغ کل نقدینگی کشور امری غیر ممکن باشد مگر آنکه وجوهی خارج از چارچوب نقدینگی به سیستم بانکی تزریق شده باشد که این وجوه نمیتواند از منبعی غیر از بازار بین بانکی تامین شده باشد .رشد حجم معاملات بین بانکی حتی تاثیری بر رشد درآمد ملی (چه به قیمتهای ثابت و چه به قیمتهای جاری) هم نداشته و حتی میتوان دید که روند شاخص کل بورس نیز همبستگی چندانی با روند حجم معاملات بین بانکی ندارد .نتیجهای که میتوان از مطالب ذکر شده و نمودارها گرفت این است که بانکهای کشور مبالغ استقراضی از بازار بین بانکی را نه در عملیات بانکی (شامل سپردهها و تسهیلات بانکی) بهکار گرفتهاند، نه آن وجوه را در تولید استفاده کردهاند و نه در بورس . بلکه احتمال قوی این است که این وجوه در خرید و فروش ارز، طلا، زمین و املاک و کالاها و معاملاتی که در حسابداری ملی جزو درآمد ملی محسوب نمیشوند مصرف کردهاند و با استقراض وجوه بین بانکی، این کالاها را خریده و با تقاضایی که کردهاند موجب افزایش قیمت آنها شده و پس از گران شدن آنها این کالاها را بلافاصله به قیمت بالاتر فروخته و پس از تصفیه وجوه استقراض شده مابقی را به عنوان سود برای خود نگاه داشتهاند و این کار را بارها و بارها تکرار کردهاند. در کل رفتار بانکهای کشور در بازار معاملات بین بانکی بسیار عجیب و غیر متعارف است و بسیار ضروری است که اقتصاددانان و متخصصین حوزه پولی و نیز بانک مرکزی بهطور جدی تاثیرات این بازار بر اقتصاد را دقیقاّ بررسی کنند. مطمئناّ با تحلیل رفتار بانکها در این بازار بسیاری از سوالات اقتصاد ایران پاسخی روشن خواهند یافت.