۳۳۰ میلیارد دلار خسارت حوادث فاجعهبار جهان در سال 2017

گروه بانک وبیمه| احسان شمشیری|

بر اساس اعلام موسسات معتبر بینالمللی مانند اکچواری، ایاوان و بنفیلدو ویلیسری، بازار بیمه و بیمه اتکایی جهان وخیمترین سال خود را پشت سر گذاشته است.

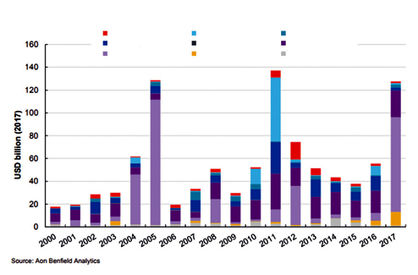

به گزارش «تعادل» مجموعهیی از حوادث طبیعی فاجعهبار در سال گذشته میلادی، صنعت بیمه را با ۱۳۵ میلیارد دلار خسارت مواجه کرد که این رقم بالاترین میزان خسارت ثبت شده در جهان طی چند سال اخیر بوده است. این مطلب را مونیخ ری در گزارش جدید خود اعلام کرد و آورده است، بخش اعظمی از این مساله مربوط به توفانهای هاروی، ایرما و ماریاست که در نیمه دوم سال گذشته ایالات متحده را درنوردیدند.

در عین حال زلزله شدیدی نیز در مکزیک بر کل این خسارتها افزود. بر اساس تخمینهای پیشبینی اثر ایاوان و بنفیلد، حوادث فاجعهبار طبیعی خسارتهای اقتصادی بالغ بر ۳۲۰میلیارد دلار در سال 2017 در جهان بر جای گذاشت. خسارتهای تحت پوشش بیمه بازار خصوصی و طرحهای دولتی در حدود ۱۲۸میلیارد دلار بود که این رقم بیسابقه در سومین سال پیاپی پس از ۲۰۰۵ و ۲۰۱۱ محسوب میشود، نسبت جبران بیمه ۴۰درصدی حاکی از کمبود بیمه در بازارهای پیشرفته است.

مجموعهیی از حوادث طبیعی فاجعهبار در سال گذشته میلادی صنعت بیمه را با 105میلیارد دلار خسارت مواجه کرد که این رقم بالاترین میزان خسارت ثبت شده در جهان طی چند سال اخیر بوده است.

مونیخ ری در گزارش جدید خود اعلامکرد و افزود: بخش اعظمی از این مساله مربوط به توفانهای هاروی، ایرما و ماریاست که در نیمه دوم سال گذشته، ایالات متحده را درنوردیدند. در عین حال زلزله شدیدی نیز در مکزیک به کل این خسارتها افزود.

خسارتهای تحت پوشش در سال ۲۰۱۷ تقریبا سهبرابر متوسط 10سال مبتنی بر تورم و حدود ۴۹میلیارد دلار بوده که طی ۷۱۹ حادثه فاجعهبار به وقوع پیوست که با متوسط ۶۰۵ حادثه طی دهه گذشته بیسابقه است.

یکی از اعضای هیاتمدیره مونیخ ری اظهار میدارد: حوادث طبیعی فاجعهبار سال جاری نشان میدهد که تا چه حد بیمه در جذب خسارتهای مالی در صورت ظهور این نوع حوادث اهمیت دارد.

برخی حوادث فاجعهبار به ما این پیشآگهی را از آنچه در پیشرو داریم، میدهد زیرا حتی اگر هر حادثه به تنهایی و مستقیما با تغییرات آب و هوایی ارتباطی نداشته باشد، متخصصان ما پیشبینی میکنند که حوادث آب و هوایی شدید در آینده بیشتر اتفاق خواهد افتاد.

میزان سهم بیمه اتکایی از این خسارتها نامعلوم است، زیرا بسیاری از ارائهکنندگان ظرفیت اتکایی به صورت جداگانه بیمه نیز میفروشند. اما مشخص است که بیمهگران سنتی نسبت به سال ۲۰۰۵، سرمایه کافی برای این حوادث داشتهاند و ریسک بیشتری توسط بیمهگران پایه، نگهداشته شده و بیشتر ریسک حوادث فاجعهبار به بازارهای سرمایه سرازیر شده است. در نتیجه خسارتهای سال ۲۰۱۷ بدون جبران ظرفیت بیمه اتکایی، جذب شدند. انتظار میرود، کل خسارتها با شمول موارد غیربیمه شده به ۳۳۰میلیارد دلار برسد که بالاترین رقم پس از خسارتهای ۳۵۴میلیارد دلاری در سال ۲۰۱۱ باشد که بر اثر زلزله توهوکو ژاپن ثبت شد. در سال گذشته ایالات متحده ۵۰ درصد از خسارتها را به خود اختصاص داد که با متوسط بلندمدت ۳۲ درصد قابل مقایسه است و در فصل توفانها، خسارتی بالغ بر ۲۱۵ میلیارد دلار را به ثبت رساند.

این تحلیل همچنین خاطرنشان میکند که تنها ۴۱درصد از خسارتها در سال ۲۰۱۷ دارای پوشش بیمهیی بودهاند که تونی کو گزینسکی مدیر دفتر امریکایی شرکت مونیخ ری درباره آن اظهار میدارد که این مساله بر فاصله مستمر بیمه که حتی در بازارهای بسیار توسعهیافتهیی مانند امریکا وجود دارد، تاکید میکند. تجربه و تخصص صنعت در ریسک، قدرت سرمایه و زیرساختهای مدیریت خسارت برای یافتن راهحلهای منطقی بسیار حایز اهمیت است.

این حوادث نخستین آزمون واقعی برای بخش سرمایه جایگزین بود که بیش از ۹۰میلیارد دلار ظرفیت در سال ۲۰۱۷ داشته که با ۱۰میلیارد دلار آن در سال ۲۰۰۵ قابل مقایسه است. صندوقهای عمدهیی که از قراردادهای بیمه اتکایی کاملا وثیقهیی و واگذاری حمایت میکردند یا خسارت دیده و یا محدود شده بودند. اما سرمایهگذاران با نشان دادن تمایل بیشتر به سطح دارایی که اکنون بسیار جذاب دیده میشود، به این وضعیت پاسخ دادند. بنابراین بخش سرمایه جایگزین، ارزش خود را اثبات کرد و به عنوان ظرفیتی مطمئن برای بیمه اتکایی، تجربه مطلوب از خود نشان داد.

در این وضعیت تمدیدهای ژانویه سال جدید میلادی بسیار دیر اتفاق افتاد اما با رقابت شدید در بخشهای مختلف آغاز شد. قیمتهای بیمه اتکایی در رشتهها و مناطق مختلف جهان به دلیل حوادث اخیر افزایش یافت اما انتظار میرود این روند کوتاهمدت باشد، زیرا هماکنون میزان قابل توجهی سرمایه جدید وارد این بخش میشود و این ممکن است پیامدهای بلندمدتی برای ساختار بازار بیمه اتکایی در پی داشته باشد. همچنین در گزارشی از ویلیس ری با عنوان آب و هوایی شدید و بازاری آرام و اهم وضعیت بازارهای بیمه و بیمه اتکایی جهان به شرح ذیل عنوان شده است:

خسارتهای ناشی از حوادث فاجعهبار نرخهای پایین تعدیل شده ریسک را در بسیاری از بازارها و سطوح متوقف کرده است. تامین مستمر سرمایه، افزایش گسترده در نرخهای تعدیل شده ریسک در پرتفویهای بدون خسارت را محدود کرده است.

قیمتگذاری در حوادث فاجعهبار اموال در جهان و برنامههای ریسک، شاهد متوسط افزایش تعدیل شده از صفر درصد تا ۷/۵ درصد با کمی اختلاف در این طیف است.

تهدیدهای سایبری پیشرفته، عمدهترین نگرانی در سال ۲۰۱۸ برای صنعت محسوب میشود. شناخت ریسک خاموش سایبری در بازار رو به افزایش است و بیمهگران اتکایی در حال ارزیابی سطوح تجمیع بالقوه هستند.

حجم معاملات ادغام و تملیک (M&A) در بخش بیمه جهان در سال ۲۰۱۷ با ۴۹میلیارد به پایان رسید. سرمایهگذاران اوراق بهادار بیمهیی (ILS) سرمایه خود را جایگزین کردهاند و بهطور مستمر به تجارت با افزایش متوسط تفاوت قیمتها برای خطرات متاثر از خسارتها میپردازند.

حوادث فاجعهآمیز زیادی از قبیل سیل، توفان، زلزله و... هر ساله در مناطق مختلف دنیا در حال وقوع است و این حوادث زیانهای مالی زیادی را به کشورها تحمیل میکنند. همچنین این حوادث فاجعهآمیز همواره تلفات جانی نیز در پی دارد و سالانه مرگ و میر زیادی را سبب میشود. این حوادث معمولا در مناطق خاصی از جهان به صورت سالانه تکرار میشوند، لذا شرکتهای بیمهیی که در این مناطق فعالیت میکنند در برخی مواقع با خطر ورشکستگی مواجه میشوند. بیمه اتکایی یک راهکار سنتی جهت نجات از این بحران است اما با توجه به حجم بالای خسارت در مناطق حادثهخیز ممکن است، شرکتهای بیمه اتکایی نیز توانایی پوشش تمام ریسکها را نداشته باشند.

بیمهگران از طیف وسیع محصولات بیمه اتکایی بهره میبرند بهطوری که تمرکز خریداران بیمه اتکایی از حفظ سرمایه به سمت مدیریت نوسان و محصولات غیرکالایی سوق داده شده است و موسسات بیمه واگذارنده دنبال ثبات و رشد در طیف وسیعی از محصولات موجود در بازار هستند.

شرکت بیمه اتکایی گای کارپنتر در پاسخ به روندهای اخیر بازار و اینکه چطور بازار پیچیدهتر شده و محصولات بر اساس نیاز بیمهگران رشد کرده و افق دید بیمهگران نسبت به کاربرد بیمه اتکایی افزایش یافته است، اعلام کرده است:

اثربخشی بیمه اتکایی به عنوان یک سرمایه جایگزین در بحران مالی جهان در سال ۲۰۰۸ مورد تاکید قرار گرفت. طی این بحران که وام و تامین مالی سهام در دسترس مشتریان نبود، بیمه اتکایی به عنوان تنها منبع سرمایه در دسترس ورود پیدا کرد. شرکت گای کارپنتر معتقد است، دلایل خرید بیمه اتکایی از حفظ سرمایه به مدیریت درآمدها، کاهش نوسان و توسعه رشد سودآور گسترش پیدا کرده است. مشتریان چه از شرکتهای بزرگ بیمه جهان یا شرکتهای خاص بیمهیی مانند لویدز باشند، همگی دارای ریسک پروفایل منحصر به خودشان هستند. نوع پوششی که به مشتریان ارائه میشود، یکسان نیست. برخی دنبال پوششی برای یک حادثه شدید و عمده و دیگران به دنبال پوششی برای تناوب حوادث مانند بستن شرکتهای خاص بیمهیی مانند لویدز بودند که همگی دارای ریسک پروفایل منحصر به خودشان هستند. برخی نوآوریها شامل کارکردهای ویژه در برخی صنایع و ریسکهاست که مخصوص مشتریان خاص میشود.

افزایش تعداد محصولات سرمایه جایگزین که از طریق ابزارهایی مانند اوراق ساید کار وارد میشود به معنای آن است که سرمایه بیشتری میتواند بهطور بالقوه در بخشهای مختلف بازار محصور بماند. برای تعدیل این سرمایه نش پیشنهاد میدهد که صنعت باید به دنبال راهکارهایی که نقدینگی پس ازحادثه را تامین کند، باشد.

فرصتهای پیش آمده برای بیمهگران اتکایی به نظر نتیجه حرکت بیمهگران به سمت ساختارهای سبک سرمایه و تحول در راهکارهای توزیع ریسک است. در عین حال افزایش تقاضا برای بیمه اتکایی به سبب آن است که برخی شرکتها به دنبال برنامههای ساختارسازی مناسب برای کاهش سرمایه نظارتی در جایی که توانگری مالی ۲ اجرا میشود، هستند.