وضعیت گره خورده بازارهای مالی

با نزدیک شدن به تاریخ انتخابات ریاستجمهوری امریکا حساسیت همه بازارها به نتیجه این انتخابات بیشتر شده است و اخبار آن نیز در صدر اخبار همه رسانههای جهان قرار گرفته است. در این زمینه تقریبا تمام رسانههای بزرگ دنیا نظرسنجی خاص خود را اجرا و نتایج آن را گزارش میکنند که سرمایهگذاران را با انبوهی از نمودارهای مختلف و شاید کم اعتبار و گمراهکننده مواجه کرده است. از سویی ابزارهای شرطبندی و اوراق مشتقه بر روی نامزدها نیز حجم معاملات بالایی پیدا کردهاند و اطلاعات آنها نیز به عنوان پیشبینی نتایج انتخابات منتشر میشود در حالی که این نتایج تنها نظر فعالان بازارها هستند و انواع سوگیریهای رفتاری سرمایهگذاران میتواند در آنها تاثیرگذار باشد. لذا بهترین راه توجه به معدود نظرسنجیهایی است که دقت بالایی را در گذشته از خود نشان دادهاند. روند اخیر بازارهای کامادیتی نشان میدهد که همچنان قیمتهای بالای خود را حفظ کردهاند و تاثیر منفی چندانی از نگرانیها نسبت به انتخابات امریکا نپذیرفتهاند.

نااطمینانی ناشی از انتخابات ایالات متحده در اقتصاد ایران به تدریج کاهش خواهد یافت. با عبور از مرحله انتخابات و بازه زمانی بسیار مهم میان انتخابات و تغییر دولت در ایالات متحده (نیمه آبان تا پایان دی)، انتظار میرود که نااطمینانیهای ناشی از روابط خارجی که بر اقتصاد ایران سایه افکنده است به تدریج کاهش یابد. بر همین اساس، انتظار آرام شدن تدریجی فضای اقتصاد در داخل کشور وجود دارد. البته با توجه به آنکه انتخاب هر یک از دو نامزد انتخابات ایالات متحده با گشایش سریع و یکباره برای اقتصاد ایران و بهبود محسوس مورد انتظار نخواهد بود و تنها برخی گشایشهای مختصر محتمل خواهد بود. بر این اساس، قرار گرفتن نرخ ارز در محدوده 23 تا 25 هزار تومان در کوتاهمدت و رشد محدود و متناسب با تورم سالانه، مهمترین پیامد انتخابات ایالات متحده برای اقتصاد ایران خواهد بود.

دولت هنوز نتوانسته کانال مناسب و مطمئنی برای تامین کسری بودجه خود ایجاد نماید. عدم موفقیت دولت در فروش اوراق تامین مالی طی مهرماه، نگرانی فعالان از پولی شدن کسری بودجه را مجددا تشدید نموده است و همین موضوع از علل و موانع اصلی کاهش بیشتر نرخ ارز تلقی میشود. در صورتی که طی ماههای پیشرو ایران بتواند مراودات تجاری خود با همسایگان و سایر کشورها را گسترش دهد و به بخشی از منابع بلوکه خود در سایر کشورها (احتمالا رقمی بین 40 تا 80 میلیارد دلار منابع بلوکه وجود دارد) دستیابد، میتواند بخشی از فشار تورمی بودجه را کاهش دهد. مشکلات ناشی از موج جدید بیماری کرونا که با افزایش هزینههای درمانی دولت و کاهش سطح تولید به دلیل تشدید تعطیلیها همراه بوده از یکسو و مشکلات مربوط به از دست رفتن لنگر انتظارات در کنترل تورم (به دلیل وقوع دو شوک ارزی در فاصله کمتر از دو ماه) از سوی دیگر، دو چالش مهم دیگر در فرآیند کنترل تورم خواهند بود. بازار سهام جذابیت بسیار زیادی برای سرمایهگذاری پیدا نموده است. در شرایط فعلی بازار سهام به کمترین سطوح چهار ماه اخیر رسیده است و با در نظر گرفتن نرخهای فعلی ارز و تورم و چشمانداز آنها به نظر میرسد که در جذابترین شرایط خرید سهام طی سال جاری قرار گرفتهایم. عدم اقبال سرمایهگذاران خرد به بازار سهام به دلیل ریزشهای اخیر مهمترین مانع رشد بازار در کوتاهمدت است اما با توجه به آنکه بازارهای ارز و طلا در شرایط بسیار ریسکی قرار دارند، انتظار ورود تدریجی دارایی به بازار سهام وجود دارد. توجه داشته باشید که در حال حاضر قیمت سکه، نیمسکه و ربعسکه حباب قیمتی بین 15 تا 35 درصد دارند و چشمانداز قیمت جهانی طلا نیز پس از انتخابات امریکا و ورود تدریجی واکسن کرونا، نزولی خواهد بود. افزایش احتمالی نرخ سود بانکی، مهمترین چالش کوتاهمدت برای رشد بازار سهام خواهد بود.

تصویر کلی بازارها

بازارهای مالی در مهرماه با رشد محسوس همراه بودهاند. شرایط بازارهای مالی در مهرماه نیز ملتهب و پرنوسان بوده است به شکلی که بازارهای ارز و طلا با ثبت رشدهای بالاتر از 15 درصد در این ماه، دومین رکورد رشد ماهانه در سال جاری را ثبت نمودهاند. بازار مسکن نیز همچنان در حال ثبت نرخهای رشد بالاست (1) اما بازار سهام برای سومین ماه متوالی، رشد منفی را تجربه نموده است. تورم ماهانه مهرماه نیز مجددا به رقم 7 درصد رسیده است که این رقم محدوده بالای تورم ماهانه در یک دهه اخیر است. نزدیک شدن به زمان انتخابات ایالات متحده، از مهمترین دلایل افزایش تقاضا و در نتیجه افزایش قیمت در بسیاری از بازارها بوده است.

اقتصاد جهانی

با رسیدن به ماه پایانی انتخابات ریاستجمهوری امریکا، حساسیتها به نتیجه این انتخابات در بازارهای مالی جهانی بسیار بیشتر شده است. در مورد پیروز انتخابات تحلیلهای متنوعی تاکنون ارایه شده است. پیشبینیهای مختلفی نیز از نتیجه انتخابات پیش روی امریکا توسط موسسات مختلف انجام شده است. برخی از این پیشبینیها در قالب نظرسنجی هستند و برخی دیگر با استفاده از اوراق مشتقه بر روی هر نامزد و شرطبندی روی هر کدام از منتخبین فعالیت میکنند. در خصوص نتایج شرط بندیها و انتظار سرمایهگذاران از پیروزی هر کدام از نامزدها اخبار زیادی منتشر میشود زیرا این ابزارها نیز مانند سایر اوراق بهادار براحتی قابل معامله بوده و دادههای آنها در سایتهای مختلف منتشر می شود. اما باید توجه داشت که اطلاعات ارایه شده از سوی این ابزارها تنها برآیند نظر سرمایهگذاران در آن ابزار است و ممکن است متاثر از انواع سوگیریهای رفتاری معاملهگران بوده و بازار آن میتواند کاملا ناکارا رفتار نماید. پس بهتر است بیشتر به نتایج نظرسنجیها توجه شود تا شرطبندیها و اوراق مشتقه بر روی نامزدها. از سوی دیگر باتوجه به اینکه بسیاری از نظرسنجیها در انتخابات پیشین امریکا نتوانستند بدرستی پیروز انتخابات را پیشبینی کنند بسیاری از تحلیلگران نسبت به قابلیت اتکای نتایج این نظرسنجیها تردید دارند. البته موسسات نظرسنجی تلاش کردهاند که خطاهای تخمین خود را تا حد امکان کاهش دهند با این حال اعتماد عمومی به این نظرسنجیها در سطح جهانی بسیار کاهش یافته است. در مجموع با توجه به تنوع زیاد و تعداد بالای موسسات نظرسنجی و ابزارهای شرطبندی پیشنهاد میشود که تنها نظرسنجیهای معتبرترین موسسات نظرسنجی که دقت بالای پیشبینیهای آنها در انتخابات گذشته محرز شده مدنظر قرار گیرند و روند تغییرات نتایج حاصل از نظرسنجیهای آنها نیز تا زمان انتخابات پیگیری شود.

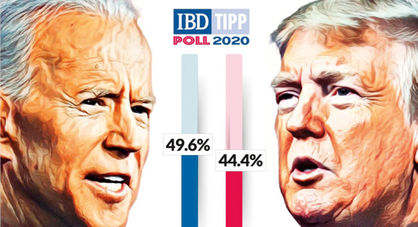

یکی از معتبرترین موسسات نظرسنجی که پیروزی ترامپ در انتخابات قبل و حتی دو دوره قبل از آن را نیز به درستی پیشبینی کرده بود IBD/TIPP است که تا زمان انتخابات بصورت روزانه نظرسنجی انجام میدهد. آخرین نظرسنجی این موسسه نشان میدهد که شانس پیروزی بایدن بیشتر است؛ اما فاصله دو نامزد با نزدیک شدن به تاریخ انتخابات در حال کاهش بوده و شانس پیروزی بایدن که پیش از این بیش از 50 درصد بود در 19 اکتبر 2020 به 49.6 درصد در مقابل 44.4 درصد شانس پیروزی ترامپ رسیده است. به نظر این موسسه نتایج هنوز قطعی نیست و دارای پویایی است و تا زمان انتخابات میتواند تغییر کند. با این حال این موسسه معتقد است که شگفتی دوره قبل احتمالا رخ نخواهد داد. زیرا در دور قبل بیشتر رایدهندگان مستقل و خانوارهای حومه شهر به ترامپ رای دادند اما نظرسنجیهای این موسسه نشان میدهد که در انتخابات 2020 بایدن هم در این گروهها رای دارد. ویژگیهای رایدهندگان و رای آنها در 19 اکتبر 2020 براساس نظر این موسسه که میتواند به درک دیدگاه افراد مختلف نسبت به هر نامزد کمک کند به شرح زیر است.

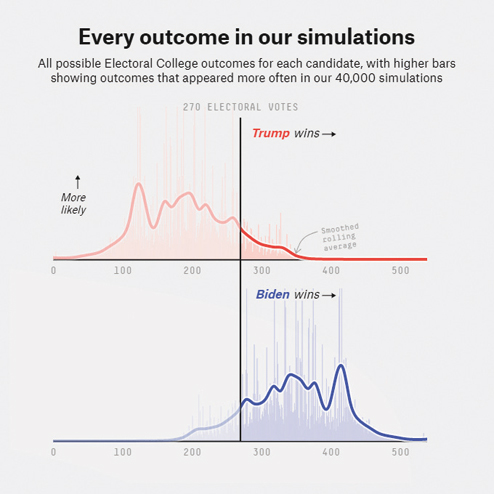

موسسه FiveThirtyEight نیز که تجزیه تحلیل سناریو بر روی نتایج نظرسنجیهای خود انجام میدهد در حال حاضر عنوان میکند که براساس 40 هزار بار شبیهسازی نتایج انتخابات شانس پیروزی بایدن 88 از 100 است اما دقت نظر سنجیهای این موسسه کمتر از

IMB/TIPP است. همچنین برخلاف برخی ایالتها که ساکنین آنها بطور سنتی طرفدار یک حزب بودهاند، در برخی ایالتهای دیگر آرای رایدهندگان مختلف است و به عبارت دیگر رای هر دو نامزد در آنها شکننده است که به عنوان ایالتهای چرخشی شناخته میشوند و هردو نامزد تمام تلاش خود را میکنند تا رای آن ایالت را نهایتا به خود اختصاص دهند. اگرچه با نزدیکتر شدن به تاریخ انتخابات امریکا سوگیری رسانهها به سمت نامزدی مطلوب خود بیشتر میشود و در واقع در زمان انتخابات رسانههای بزرگ جهان به ابزار تبلیغاتی احزاب و نامزدها تبدیل میشوند و برای مدت کوتاهی چهره بیطرفانه خود را کنار میگذارند اما با این حال شاید بتوان از برخی تحلیلهای ارایه شده توسط رسانهها تا حدی استفاده کرد. براساس آخرین نتایج نظرسنجیها، بایدن همچنان با فاصله نسبتا مناسبی از ترامپ پیش است که این فاصله پس از مناظره اول دو نامزد افزایش یافته است. از مجموع حدود هفتاد نظرسنجی طی دو هفته منتهی به 22 اکتبر (روز آخرین مناظره)، هیچکدام پیشتازی ترامپ را نشان نمیدهد. همچنین طی یک هفته منتهی به 22 اکتبر، 5 نظرسنجی با درجه اعتبار A صورت گرفته و بایدن بطور میانگین 7.2 درصد جلوتر است. در مورد شرایط مناظره دوم نیز به نظر نمیرسد که این مناظره بتواند تغییر جدی در میان رایدهندگان ایجاد کند چرا که از یکسو نسبتا به مناظره اول بسیار آرامتر و غیرچالشی بود و از سوی دیگر آمارها نشان از برتری خفیف بایدن در این مناظره دارد.

نتایج نظرسنجیهای امریکا در 9 ماه اخیر

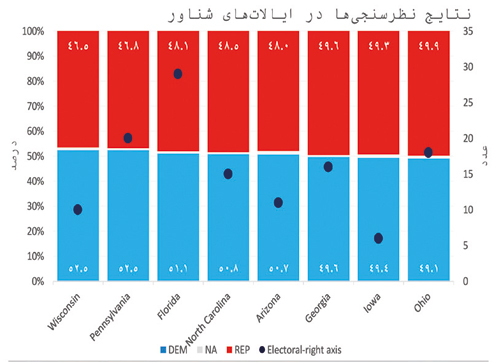

در مورد شرایط نامزدها در ایالات شناور

(SWING STATES) نیز شرایط به گونهای است که ایالتهای آیوا، اوهایو و جورجیا به سمت ترامپ گرایش دارند و سایر ایالتها بیشتر طرفدار بایدن هستند. نکته مهم در این میان، پیشتازی سه درصدی بایدن در ایالت فلوریداست و با توجه به 29 الکترال مربوط به فلوریدا، در صورتی که بایدن بتواند فاصله سه درصدی خود در این ایالات را حفظ نماید، با احتمال بالایی برنده انتخابات خواهد شد. در شرایط فعلی به نظر میرسد تنها یک تغییر اساسی

(GAME CHANGER) نظیر افشاء یک رسوایی مالی گسترده برای بایدن با عملیات رسانهای قوی، یک درگیری نظامی مختصر اما سریع و پرسروصدا در منطقهای مثل خاورمیانه یا کره شمالی، توزیع یکباره چند ده میلیون واکسن کرونا در شهرهای مختلف امریکا و مواردی از این دست میتواند نتیجه انتخابات را تغییر دهد.

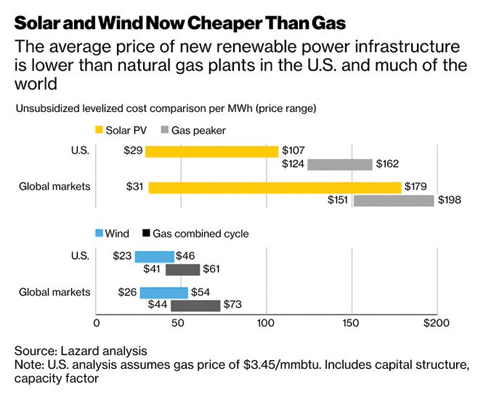

انتخابات ایالات متحده در تاریخ 13 آبان برگزار خواهد شد و حتی در صورت تاخیر در شمارش آراء پستی، حداکثر ظرف چند روز نتیجه انتخابات و رییسجمهور بعدی مشخص خواهد شد. در صورتی که ترامپ مجدداً پیروز انتخابات شود تحلیلگران توقع دارند که سیاستهای پیشین وی ادامه پیدا کند. سیاستهای ترامپ نظیر پایین نگه داشتن نرخ مالیات شرکتها و سرمایه داران بزرگ، و از سویی ترجیح دادن سیاستهای حمایت از صنایع در مقابل سیاستهای محیط زیستی باعث شد که اقتصاد امریکا در دوران ترامپ حداقل تا قبل از بحران کرونا دوره خوبی داشته باشد و آثار اقتصادی کرونا نیز که منشأ آن یک بیماری است را نمیتوان خیلی به حساب ترامپ گذاشت. زیرا وی در زمان کرونا نیز تاکید به باز نگهداشتن کسب و کارها و صنایع و حفظ رشد اقتصادی دارد. پس بعید نیست که اغلب فعالان اقتصادی و سرمایهگذاران علاقهمند به ماندن وی در قدرت باشند. از سوی دیگر در صورت پیروزی بایدن، هماکنون با قطعیت نمیتوان وضعیت بازارهای جهانی را در زمان وی پیشبینی کرد. اما شعارهای انتخاباتی وی نظیر افزایش نرخ مالیات شرکتهای بزرگ و طبقه ثروتمند و بازگشت به موافقت نامههای بینالمللی حافظ محیط زیست نشان میدهد که حداقل در زمان انتخابات تمرکز وی بیشتر بر مسائل اجتماعی و محیط زیستی است تا اقتصادی. با این حال ممکن است پس از انتخابات سیاستهای وی در عمل متفاوت با شعارهایش باشد، زیرا هماکنون نیز دیده میشود که کمکهای مالی فراوانی از سوی شرکتها و سرمایهگذاران بزرگ از جمله شرکتهای بخش انرژی بزرگ دنیا به کمپین انتخاباتی وی میشود که نشان میدهد این حامیان پس از پیروزی توقع پشتیبانی از کسب و کار خود را دارند. یکی از علل حمایت برخی شرکتهای بخش انرژی از بایدن این است که این شرکتها با گذر زمان و پیشرفت تکنولوژی فعالیتهای خود را در بخش انرژیهای پاک نیز توسعه دادهاند و اکنون آمادگی کاهش فعالیت در بخش نفت و گاز را دارند. بررسیهای بلومبرگ نشان میدهد که هماکنون هزینه تولید انرژیهای پاک از انرژیهای فسیلی کمتر شده است. شرکتهای بخش انرژی بزرگ دنیا همچنین تقاضای انرژیهای فسیلی را حتی بعد از کرونا هم پایین برآورد میکنند. به عنوان مثال شرکت BP تقاضای نفت را پایینتر از آژانس بینالمللی انرژی و اوپک برآورد کرده است. با نزدیکتر شدن به تاریخ انتخابات و نتایج نظرسنجیها که نشان از احتمال پیروزی بایدن دارد هماکنون در بازار سهام امریکا سرمایهگذاران از سهام رشدی و در اندازه بزرگ که در دوران ترامپ رشد زیادی داشتند خارج شده و در حال ورود به سهم ارزشی و شرکتهای در اندازه کوچک شدهاند که در این دوره رشد کمتری داشتهاند. در حال حاضر نگرانی سرمایهگذاران در بازارهای سرمایه بیشتر فرساینده شدن انتخابات و به دادگاه کشیده شدن نتایج است تا اینکه بایدن برنده شود. در صورتی که هر کدام از نامزدها نتواند پیروزی قاطعی به دست آورد و کار به دادگاه بکشد احتمالا در امریکا شاهد اعتراضات خیابانی و هرج و مرج نیز خواهیم بود که ریسک سرمایهگذاری را بالا میبرد و همچنین آینده را در هالهای از ابهام قرار میدهد و این اتفاق بدترین سناریو از نظر سرمایهگذاران در بازارهای مالی امریکا است. سرمایهگذاران در بازارهای امریکا به بهبود رابطه امریکا و چین در دوران بایدن و اثر مثبت آن بر بازار کامادیتیها نیز چشم دوختهاند؛ زیرا جنگ تجاری بین چین و امریکا بیشتر از اینکه به صنایع کمک کند منجر به تعرفههای بیشتر و افزایش هزینه مبادلات شده و اثرات مثبت آن برای صنایع داخل امریکا چندان محسوس نبود.

همانگونه که نمودار شاخص S&P500 نشان میدهد با نزدیک شدن به انتخابات امریکا و انتشار اخبار مبنی بر شانس پیروزی بایدن بازار سهام امریکا تاکنون ریزش چندانی نداشته بلکه سرمایهگذاران به متوازن کردن مجدد پرتفوی خود روی آوردهاند. از سوی اخبار مربوط به رشد اقتصادی چین و اخبار مربوط به نهایی شدن واکسن کرونا نیز در این زمینه موثر بوده است. تغییرات وضعیت شاخص PMI اقتصادهای بزرگ جهان در اکتبر 2020 هنوز برای امریکا، اروپا یا چین اعلام نشده است اما احتمال تغییرات چشمگیر در آنها پایین بنظر میرسد و هر سه اقتصاد احتمالا در وضعیت مطلوب باقی بمانند.

بازارهای کالایی جهانی

روند تغییرات قیمت کامادیتیهای مهم در بازارهای جهانی به شرح جدول زیر است:

رنگ سبز در جدول بالا نشانه بهبود قیمتها و رنگ قرمز به معنی کاهش قیمتها در دوره مورد بررسی است. روند قیمتها میتواند از سبز به زرد، نارنجی و سپس قرمز کاهش یابد یا بالعکس. قیمت کامادیتیها نشان میدهند که تاکنون با واکنش منفی در این بازار نسبت به احتمال پیروزی بایدن به عنوان رییسجمهور مواجه نبودیم یا اینکه فعالان اصلی بازارهای کامادیتی شانس پیروزی وی را پایینتر از آنچه که در رسانهها عنوان میشود میدانند.

در بازار فولاد، قیمت فولاد ایران در اکتبر 2020 به بالای 410 دلار در تن رسیده است و نزدیک به قیمتهای CIS باقی مانده است. البته از آن سو قیمت سنگ آهن در محدوده بین 110 تا 120 دلار در حال نوسان است. در مجموع قیمتهای فعلی در تمام شرایط اقتصادی قیمتهای مطلوبی بنظر میرسد و پتانسیل افزایش بیشتر قیمتها اندک است. روند تغییرات شاخص جهانی MSCI World Materials که دربرگیرنده شرکتهای فعال در حوزه مواد شیمیایی، کانههای فلزی و غیرفلزی، فلزات اساسی، محصولات کشاورزی، و بستهبندی میشود؛ نشان میدهد که در اکتبر 2020 همزمان با بالا ماندن قیمت مس، فولاد و سنگ آهن وضعیت این شاخص نیز در وضعیت مطلوبی قرار داشته است. در مورد قیمت نفت همانطور که در جدول قیمت کامادیتیها ارایه شد، قیمتها همچنان نزدیک به 40 دلار در نوسان است. بررسی تعداد دکلهای نفتی امریکا در ماه اکتبر 2020 نشان میدهد که تعداد آنها کمی افزایش داشته است اما همچنان زیر سطح 190 دکل است که نشان میدهد تعداد افزایشها تاثیر محسوسی بر بازار نفت نخواهد داشت. قیمتهای کنونی نفت از نظر بسیاری از تحلیلگران با توجه به شرایط مناسب است و نظر به اینکه در دوران کرونا مشکل عرضه نفت وجود نداشته است لذا پتانسیل رشد بیشتر آن تا زمانی که تقاضای جدیدی وارد بازار نشود اندک است. روند تغییرات شاخص جهانی شرکتهای بخش انرژی MSCI World Energy که دربرگیرنده شرکتهایی نظیر اگزون موبیل، شورون، رویال داچ، بریتیش پترولیوم وتوتال است نشان میدهد که در اکتبر 2020 با کاهش بیشتر قیمتها مواجه بودهایم.

در بازار طلا نزدیک شدن به زمانهای اعلام شده جهت ارایه واکسن کرونا در کشورهای مختلف که در برخی موارد حتی نوامبر 2020 هم به عنوان تاریخ عرضه برخی از واکسنها اعلام شده است موجب شده که بازار طلا روندی محتاطانهتر پیش بگیرد و در محدوده قیمتی 1900 دلار در نوسان باشد.

اقتصاد ایران

تورم مصرفکننده بالاترین ارقام دهه 90 را ثبت نموده است. نرخ تورم ماهانه مهرماه به 7 درصد رسیده و به این ترتیب نرخ تورم نقطه به نقطه با جهشی چشمگیر به رقم 41.4 درصد رسیده است. در این بین گروه کالاهای بادوام به دلیل وابستگی بیشتر به نرخ ارز، تورم بیشتری داشته و عدد 136 درصد به عنوان تورم نقطه به نقطه این گروه ثبت شده است. تورم گروه خوراکیها و آشامیدنیها نیز به رقم 40.5 درصد رسیده است که در مقایسه با عدد ثبت شده در فروردینماه یعنی 10.7 درصد، رشد چشمگیری را نشان میدهد. نکته مهم در زمینه نرخ تورم آنکه از ابتدای سال تاکنون مجموع رشد شاخص قیمتها (YTD) به رقم 30.5 درصد رسیده است که این رقم، بالاترین میزان طی یک دهه اخیر است. انتظار میرود که نرخ تورم در پایان سال به محدوده 47 درصد بالغ گردد و البته برآوردهای خوشبینانه و بدبینانه نیز در محدوده 40 درصد و 57 درصد قرار دارند. رسیدن نرخ تورم به محدوده 40 درصد برای دومین بار از سال 1397 تاکنون، میتواند اثرات نامطلوبی را برای انتظارات تورمی به دنبال داشته باشد؛ تا پیش از این فاصله شوکهای تورمی در کشور حدود 7 تا 10 سال بوده و انتظارات آحاد اقتصادی بر این اساس شکل میگرفت. کاهش فاصله شوکهای ترمی به 2 سال میتواند مانع از شکلگیری لنگر انتظارات برای تورم شود. شرایط بازار کار همچنان متاثر از بیماری کروناست. هرچند نرخ بیکاری فصل تابستان به رقم 9.5 درصد رسیده و یکی از کمترین ارقام سالهای اخیر را ثبت نموده است اما کنکاش در این نرخ نشان میدهد که علت اصلی کاهش نرخ بیکاری نه از ناحیه افزایش شاغلین، بلکه از محل کاهش بیکاران بوده است. کاهش یک میلیون نفری تعداد بیکاران در دو فصل اخیر نیز ناشی از کاهش جمعیت فعال و در جستوجوی کار بوده که به نظر میرسد بخش زیادی از این بیکاری ارادی تنها به دلیل شرایط بیماری کرونا است. در واقع به نظر میرسد که حدود یک میلیون نفر از افراد جویای کار به دلیل ترس از بیماری، اقدام به توقف جستوجو نمودهاند. لازم به ذکر است که رشد قابل ملاحظه بازار سهام در نیمه اول امسال و افزایش شمار افراد بیکار دارای درآمد (از محل معامله سهام) نیز یکی از دلایل کاهش شمار جمعیت فعال بوده است. شاخص مدیران خرید بخش صنعت گویای بهبود نسبی شرایط تولید و فروش است. شاخص مدیران خرید شهریورماه به رقم 54 درصد رسیده است که رشدی محسوس را نسبت به ماه قبل نشان میدهد. البته شرایط موجودی انبار بنگاهها از حیث مواد اولیه چندان مساعد نبوده و قیمت مواد اولیه نیز رشد زیادی داشته است. افزایش میزان سفارشات جدید و بهبود چشمانداز تولید ماه آتی بنگاهها نشانگر احتمال بالای تداوم این شرایط در ماههای پیشروست. با این وجود باید توجه داشت که در بخش خدمات، به دلیل کاهش فعالیت ناشی از بیماری کرونا، شرایط چندان مطلوب نبوده و هنوز فاصله زیادی با سطوح تولید دوره پیش از کرونا وجود دارد. نرخ رشد نقدینگی به محدوده خطرناک 35 درصد رسیده است. نرخ رشد نقدینگی که از ابتدای سال 97 و همزمان با خروج ایالات متحده از برجام روند افزایشی در پیش گرفته بود، در شهریورماه به رقم 35.4 درصد رسیده است. مشکلات مربوط به فروش نفت و افت درآمدهای دولت که باعث افزایش استقراض دولت از نظام بانکی و بانک مرکزی (از محل تنخواهگردان) شده، از مهمترین دلایل رشد نقدینگی در این دوره است. هرچند که با بهبود نسبی شرایط مالی دولت در چند ماه اخیر، انتظار کند شدن این روند و کاهش تدریجی نرخ رشد نقدینگی وجود دارد اما باید توجه داشت که هنوز هم نرخ رشد نقدینگی در محدوده بسیار بالایی قرار دارد و اثرات تورمی این شرایط طی فصول آتی با اقتصاد ایران همراه خواهد بود. لازم به ذکر است در صورتی که بخواهیم نرخ دلار را براساس رشد نقدینگی محاسبه نماییم و نقطه شروع را در محدوده سالهای 91 و 92 (پس از شوک ارزی) قرار دهیم، اعدادی در محدوده 22 تا 25 هزار تومان برای نرخ ارز فعلی به دست میآید. دولت هنوز نتوانسته کانال مناسبی برای تامین مالی کسری بودجه خود ایجاد نماید. طی چهار مرحله حراج هفتگی اوراق که طی مهرماه صورت گرفته، دولت تنها موفق به فروش کمتر از 2 هزار میلیارد تومان اوراق شده است و حتی در حراج مربوط به 15 مهر، هیچ ورقهای به فروش نرفته است. با توجه به آنکه میانگین نرخ بازده اوراق در آخرین حراج به رقم قابل ملاحظه 21 درصد رسیده و هنوز هم فروش محسوسی صورت نگرفته است، به نظر میرسد که استقبال از اوراق دولت نیازمند افزایش بیشتر نرخ بازده است. با توجه به این موارد، عدم موافقت دولت با افزایش نرخ بازده در فرآیند حراجهای هفتگی میتواند منجر به تداوم اتکاء دولت به منابع بانک مرکزی و افزایش نقدینگی شود. سرعت گردش پول در اقتصاد ایران همچنان بالاست. نرخ سود حقیقی منفی، انتظارات تورمی و نااطمینانی نسبت به شرایط آتی که باعث افزایش فعالیتهای سوداگرانه شده از مهمترین دلایل افزایش سرعت گردش پول در اقتصاد ایران در ماههای سپریشده از سال 1399 است. در این دوره، تغییر مشهودی در ترکیب سپردههای بانکی صورت گرفته و منابع از سپردههای مدتدار به سپردههای جاری وارد شده است. ارزش حقیقی تراکنشهای شبکه شاپرک نیز رشد زیادی داشته و بالاترین نرخهای رشد سالهای اخیر را ثبت نموده است که این موضوع بیانگر افزایش سرعت گردش پول است. انتظارات تورمی در بازار مسکن همچنان فزاینده است. نرخ سود موثر استفاده از تسهیلات مسکن با استفاده از اوراق تسه در مهرماه به محدوده 23 درصد رسیده است که بالاترین رقم در دو سال اخیر است. افزایش تقاضا برای این اوراق بیانگر تداوم روند افزایش تقاضا در بازار مسکن است و پذیرش نرخهای سود تسهیلات بالا نشانگر انتظار افزایش بیشتر قیمت مسکن توسط خریداران است. نرخ ارز همچنان در حال افزایش است. میانگین ماهانه نرخ ارز در بازار آزاد و سامانه نیما در مهرماه نیز افزایش یافته تا رکوردشکنیهای این نرخ همچنان ادامه یابد. نکته مهم در زمینه نرخ ارز آنکه طی چهارماه اخیر شکاف میان دو نرخ افزایش یافته و به حدود 20 درصد رسیده است که این موضوع به معنای افزایش تقاضای احتیاطی و سفتهبازی در بازار آزاد است. انتظار میرود با آرام شدن فضای انتظارات، این شکاف به محدوده 10 درصد کاهش یابد. حباب قیمتی در بازار طلا متاثر از ورود سرمایههای خرد افزایش یافته است. نه تنها قیمت ارز در بازار آزاد رشد بسیار زیادی داشته بلکه حتی با همین نرخ ارز نیز حباب قیمت سکه طلا در مهرماه به بالاترین سطح از ابتدای سال گذشته رسیده است و این موضوع بیانگر شدت تقاضا در این بازار است. مقایسه قیمت سکه طلا با نیمسکه و ربع سکه بیانگر آن است که میزان حباب در ربع سکه به مراتب بیشتر است و علت آن نیز احتمالا ورود گسترده سرمایههای خرد به این بازار است. بر این اساس انتظار میرود که در صورت کاهش قیمت ارز یا طلا در ماههای آتی، خریداران خرد بازار طلا آسیب و زیان بیشتری را متحمل شوند. روند خروج سرمایه از کشور همچنان در جریان است. بررسی آمار خرید املاک توسط ایرانیان در ترکیه نشان میدهد که در شهریورماه حدود 1000 واحد مسکونی خریداری شده که در نوع خود یک رکورد محسوب میشود. این موضوع در حالی اتفاق افتاده که رفتوآمد اتباع دو کشور همچنان تحت تاثیر بیماری کرونا قرار دارد. به این ترتیب مجموع واحدهای خریداری شده توسط ایرانیان در نیمه اول سال به 2850 واحد رسیده است که نسبت به سال قبل رشدی 10 درصدی را نشان میدهد. تدام جریان خروج سرمایه از کشور بیانگر اثرات فضای نااطمینانی داخلی است و در صورت تغییر فضا پس از انتخابات آبانماه، حداقل میتوان انتظار داشت که این روند کند شود. بازار سرمایه دومین ریزش بزرگ ماهانه دهه نود را تجربه نموده است. ارزش بورس تهران در مهرماه معادل 10.1 درصد کاهش یافته است که این رقم، پس از ریزش آذرماه 97 بالاترین مقدار ثبت شده برای کاهش ماهانه است. البته باید توجه داشت که باز بودن نماد بزرگی مانند شستا میتوانست نقش بزرگی در ریزش بیشتر شاخص داشته باشد و احتمال افزایش میزان ریزش تا محدوده 12 درصد نیز وجود میداشت. در پایان مهرماه ارزش بورس تهران به محدوده 5400 هزار میلیارد تومان رسیده است که کاهشی حدود 28 درصدی را نسبت به نقطه اوج خود در مردادماه نشان میدهد. بازار سرمایه با نرخهای جدید دلار، جذابیت زیادی پیدا کرده است. کاهش ارزش ریالی بازار و افزایش همزمان نرخ ارز سبب شده تا ارزش دلاری بازار در ماههای اخیر به شکل محسوسی کاهش یابد. رسیدن شاخص دلاری بازار به محدودههای فعلی بیانگر آن است که با نرخهای جاری دلار (محدوده 28 هزار تومان) هنوز هم میتوان سهام مناسب و ارزشمند را برای یک سرمایهگذاری مدتدار انتخاب نمود. اقبال سهامداران حقیقی به بازار سرمایه از میان رفته است. بررسی روند خرید سهام توسط افراد حقیقی در هفتههای اخیر نشان میدهد که این افراد در دو ماه گذشته به صورت پیوسته اقدام به فروش سهام خود کردهاند. هرچند که میزان سهام فروخته شده توسط آنان بسیار کمتر از مقادیر خریداری شده از ابتدای سال تاکنون است اما مساله مهم در این زمینه، تغییر جهت رفتار سرمایهگذاران خرد است که بنا به دلایلی نظیر ریزش بازار و تعدد نظرات تصمیمگیرندگان، ترجیح به سرمایهگذاری در سایر بازارهای دارایی (با ریسک بسیار بالاتر) نمودهاند. ایجاد آرامش در فضای بازار سهام و محیط اقتصاد میتواند موجب ورود مجدد سهامداران خرد با روندی آرام به بازار سرمایه شود.