ضرورت کاهش سود سپرده برای کنترل نقدینگی و تورم

زمان رقابت نکردن برای جذب سپرده فرارسیده است

گروه بانک و بیمه | محسن شمشیری |

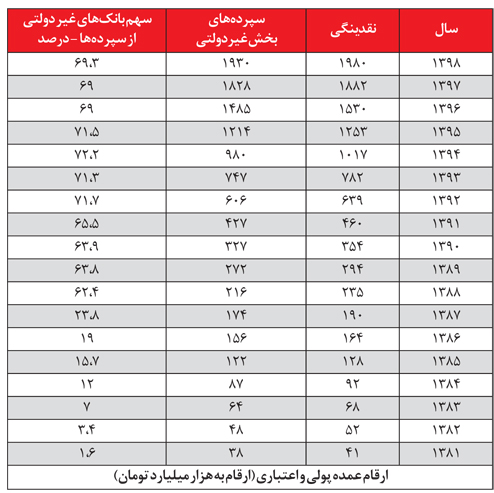

در سالهای اخیر، یکی از نکات مورد توجه کارشناسان بانکی واقتصادی، سود بالای سپردههای بانکی بوده که به سالانه بیش از 200 هزار میلیارد تومان رسیده است و بانکها با توجیه جذب سپردههای بانکی که به رقم 1930 هزار میلیارد تومان در خرداد 98 رسیده، ناگزیر باید سالانه بیش از 200 هزار میلیارد تومان سود سپرده به

سپردهگذاران پرداخت کنند.

به گزارش «تعادل»، این موضوع، علاوه بر آنکه عملا کمبود منابع بانکها، اضافه برداشت از بانک مرکزی و رشد پایه پولی را به همراه دارد، باعث شده که نه تنها تعدادی از بانکهای خصوصی با زیان انباشته و عدم تعادل در مصارف و منابع خود مواجه شوند، بلکه از سوی دیگر، باعث شده که رفتار بانکها در تسهیلات دهی نیز تغییر کند. زیرا در گذشته که بازار بین بانکی و خلق پول و گردش پول در بانکها و اقتصاد کمتر از امروز بوده و ضریب فزاینده عددی حدود 2 را در دهه 1370 و دولت اصلاحات ثبت کرده، بانکها تمایل به وام دهی برای دوره 3 تا 10 ساله جهت راهاندازی واحدهای تولیدی و سرمایهگذاریهای صنعتی داشتهاند. اما در سالهای اخیر به تدریج تسهیلات دهی به قراردادهای یکساله با نرخهای سود بالای 20 تا 30 درصد تبدیل شده است.

نتیجه این روند باعث شده که بخش عمده تسهیلات بانکها در بخشهای تجاری، دلالی، واردات کالاو تامین سرمایه در گردش صرف شود و رقم تسهیلات بانکها برای ایجاد و توسعه وتعمیرات و امور توسعهای و حتی خرید مسکن و خرید کالا به زیر 30 درصد برسد و حدود 70 درصد وامها برای امور سرمایه در گردش و امور جاری هزینه شود.

بسیاری از تسهیلات بانکها برای مدت زمان کوتاه

چند ماهه تا یکسال جهت واردات کالا و مواد اولیه و کالا به کار گرفته شده و برای امور صنعتی و تولیدی و طرحهای عمرانی که به 5 تا 10 سال زمان نیاز دارد، کمتر اختصاص یافته است. نتیجه چنین روندی باعث شده که گردش پول سرعت بیشتری گرفته و ضریب فزاینده پولی از عدد 2 در دولت اصلاحات و سال 1377 به عدد 7.5 در سال 97 و 98 برسد.

به عبارت دیگر، با رشد ضریب فزاینده و سرعت گردش پول از 2 به 7، حتی با کنترل پایه پولی، عملا خلق پول در بازار بین بانکی بهشدت رشد کرده و حجم نقدینگی از 16 هزار میلیارد تومان در سال 77 به 2214 هزار میلیارد تومان در سال 98 رسیده است. به دنبال این رشد بالای نقدینگی که میانگین سالانه رشد نقدینگی حدود 20 تا 23 درصد بوده، عملا حجم سپردهها نیز در بانکها افزایش یافته و از 38 هزار میلیارد تومان در ابتدای دهه 80 یعنی سال 1381 به 1930 هزار میلیارد تومان در خرداد 98 رسیده و براساس برآوردهای مختلف، روزانه 1200 هزار میلیارد تومان به نقدینگی و سپردههای موجود کشور افزوده میشود. آمارهای پاییز 98 نیز نشان میدهد که حجم سپردههای بانکها به حدود 2200 هزار میلیارد تومان رسیده است.

براین اساس، تنها برای حفظ همین رقم سپردهها با نرخ مصوب 15 درصدی شورای پول و اعتبار و با فرض 1000 میلیارد تومان سپرده بلندمدت باید سالانه 150 هزار میلیارد تومان سود از سوی بانکها به سپرده گذاران پرداخت شود. اما طبق گزارشهای میدانی، برخی بانکها به شکلهای مختلف مثلا صندوقهای سرمایهگذاری، هدایا و... عملا سودی حدود 20 درصد به مشتریان پرداخت میکنند. همچنین اگر بخشی از سود سپردههای اوراق، حساب کوتاهمدت و... را نیز اضافه کنیم حداقل رقمی حدود 200 هزار میلیارد تومان هزینه سود سپردههای بانکها خواهد بود.

این روند باعث شده که از سالهای 1390 به این سو، هر سال رقم قابل توجهی هزینه به بانکها تحمیل شود که باعث رشد سپردهها و نقدینگی و زیان دهی بانکها شده است. نگاهی به آمارها نشان میدهد که این روند پرداخت سود بالای سپرده باعث شده که نقدینگی و سپردههای بانکی رشد فزاینده داشته باشد. حتی تا سال 1390 نیز سپردهها 327 هزار میلیارد تومان بوده است اما از سال 94 به این سو دچار رشد فزاینده شده و از 980 در سال 94 به 2200 هزار میلیارد تومان در شرایط امروز برسد و هر روز رشد تصاعدی 1200 میلیارد تومانی داشته باشد.

اما این روند پرداخت سود سپرده 200 هزار میلیارد تومانی و به دنبال آن اضافه برداشت بانکها از بانک مرکزی، و همچنین رشد بدهی دولت، کسری بودجه دولت که به افزایش رشد پایه پولی منجر میشود، در کنار رشد خلق پول در بازار بین بانکی و افزایش ضریب فزاینده به عدد 7.5، روی رشد نقدینگی و تورم اثرگذار بوده است. اما پرسش اساسی این است که در کنار این هزینه عظیم پرداخت سود بانکی و خلق پول و نقدینگی، بانکها چه دستاورد و درآمدی از محل تسهیلات بانکی داشتهاند؟ زیرا در شرایطی که رشد اقتصادی منفی است و رکود در بخشهای مختلف اقتصادی وجود دارد و بهرهوری و کارایی پایین است، عملا امکان تسهیلات دهی با سود بالا وجود ندارد. واحدهای اقتصادی قادر به پرداخت اقساط خود با سود بالا نیستند و این موضوع باعث رشد مطالبات معوق بانکها و زیان دهی بانکها میشود. وثیقهها نیز در شرایط رکود بخش مسکن روی دست بانکها مانده و قابل تبدیل به نقدینگی و پول نقد نیست.

در نتیجه با رشد هزینه بانکها بابت پرداخت سود بابت جذب سپردهها و کاهش درآمد از محل تسهیلات، رشد مطالبات معوق، فریز شدن منابع و عدم دسترسی بانکها به منابع خود به خاطر رشد مطالبات معوق و رشد بدهی دولت، عملا بانکها دچار زیان انباشته و زیان دهی سالانه شده و قادر به ارایه خدمات به بخشهای صنعتی و تولیدی و سرمایهگذاری نیستند.

بنگاهداری بانکها

بنگاهداری بانکها و استفاده از وثایق بانکی مطالبات معوق، و البته اختصاص بخشی از وام بانکی به این بنگاهها، در برخی سالها توانسته تاحدودی درآمد برای بانکها ایجاد کند و بانکها را سودآور نشان دهد اما از بهمن سال 94 با استانداردهای بینالمللی ifrs، صورتهای مالی بانکها تغییر کرد و بانکها باید خدمات بانکی خود شامل درآمدهای مشاع و غیرمشاع بانکی مثل تسهیلات و کارمزدها از یک سو و پرداخت هزینه سپرده که بخش عمده و بیش از 90 درصدی هزینه بانکها را شامل میشود، صورتهای مالی را تنظیم کنند. در نتیجه فروش داراییها و وثایق و بنگاه داری در این صورتهای مالی خودنمایی نکرد و بانکها با وجود داراییهای بسیار، عملا زیان ده معرفی شدند و نماد آنها در بورس برای ماههای طولانی بسته شد. در چنین شرایطی، اگر براساس همان استانداردهای IFRS، و صورتهای مالی جدید بانک مرکزی، برای کاهش هزینههای بانکی اقدام شود میتواند تاحدود زیادی تعادل در درآمد و هزینه بانکها ایجاد کرده و آنها را از زیاندهی خارج کند. دولت وقتی اقداماتی مانند افزایش قیمت بنزین، کاهش معافیتهای مالیاتی، افزایش درآمد از محل مالیات سیگار و... را برای رشد درآمدها پیگیری میکند، باید از سوی دیگر، اقداماتی مانند کاهش هزینه سود سپرده بانکی، را در جهت کاهش هزینه بانکها، کاهش رشد پایه پولی، کاهش رشد نقدینگی و تورم را دنبال نماید.

سود بانکی تابع تورم یا تورم تابع نرخ سود

هر چند که در ادبیات اقتصادی، توصیه میشود که نرخ سود سپرده بانکی دستکاری نشود و تابع نرخ تورم باشد و بانکها در اعلام نرخ سود آزادانه رقابت کنند، اما واقعیت این است که در اقتصاد دولتی ایران که سالها نرخگذاری نرخ سود، بانکداری دولتی، کاهش بهرهوری و سرمایهگذاری و رشد اقتصادی مطرح بوده، و دولت هر سال با کاهش منابع بودجهای و رشد بدهی دولت به بانکها همراه است و یکی از اقلام عمده هزینه بانکها و رشد پایه پولی و مطالبات معوق و اضافه برداشت از بانک مرکزی، مرتبط با رشد بدهی دولت است، نمیتوان انتظار داشت که بانکها تنها نرخ سود را تابع نرخ تورم قرار دهند و هرسال بیش از 200 هزار میلیارد تومان به سود سپرده اختصاص دهند.

برای توقف این روند، ضروری است که موضوع نرخ سود بانکی نیز تابع شرایط خاص اقتصاد ایران باشد و نرخ سود سپرده تابع رشد اقتصادی باشد نه نرخ تورم، زیرا در شرایطی که درجه رقابتپذیری و انعطاف متغیرها در اقتصاد پایین است و بهرهوری و کارایی و رشد اقتصادی در سطح مورد انتظار نیست، در نتیجه ارزش افزودهای وجود ندارد که به سپردهها اختصاص یابد و لذا نمیتوان با توجیه نرخ تورم، سود بالا به سپردهها پرداخت کرد. زیرا در نهایت خود سپرده گذاران هستند که بیش از سود دریافت شده، از محل رشد نقدینگی و سپردهها و تورم موجود آسیب میبینند. به عبارت دیگر، اگرچه سپرده گذار سود 15 تا 20 دریافتی بابت سپرده بلندمدت دریافت میکند اما از سوی دیگر، بابت افزایش قیمت داراییها مثل مسکن و دلار و همچنین بابت تورم موجود و رشد قیمتها زیان بالای 40 درصد را متحمل میشود و لذا اگر موضوع پرداخت سود 200 هزار میلیارد تومانی بانکها خود عامل رشد نقدینگی و تورم است، باید در مورد آن تجدید نظر شود زیرا زیان آن برای سپرده گذار عملا بیشتر از منافع آن است و

سپرده گذار نباید امسال 15 واحد سود بگیرد سال آینده 40 واحد تورم و افزایش قیمت را متحمل شود.

سپرده گذاران

نکته دیگر، که به خاطر مشکلات ساختاری اقتصاد ایران حادث شده، سهم بالای بخش کوچکی از سپردهگذاران از کل سپردهها و سود دریافتی آن است. طبق گزارش مدیر دفتر اقتصادی مرکز پژوهشهای مجلس 2.5 درصد سپردهگذاران، مالک 85 درصد سپردههای بانکی هستند. لذا در چنین شرایطی که رشد سهمگین نقدینگی و تورم نگرانی عمدهای برای اقتصاد کشور است و رشد اقتصادی منفی شده و اقتصاد دچار رکود است، لزومی برای پرداخت سود سپرده در این حد عظیم نیست و اگر قرار باشد که این روند ادامه یابد سال آینده نقدینگی و سپردههای بانکی اول سال آینده به 2400 هزار میلیارد تومان و سال آینده همین موقع 2700 هزار میلیارد تومان میرسد که با این حساب حداقل باید 300 هزار میلیارد تومان سود سپرده داده شود و لذا این روند تصاعدی سپرده و سود به گلوله برف بزرگی تبدیل و بخش بزرگی از بازار پول را تخریب میکند.

سیبزمینی داغ

نکته دیگر این است که در گذشته، به خاطر سودآوری دلالی، تجارت، اقتصاد، صنعت و... بانکها به دنبال رقابت برای جذب سپرده بیشتر بودند تا مثلا برج بسازند و سود کنند. اما با این رکود فعلی، جذب سپرده بیشتر عملا به معنای سود بیشتر نیست و شرایط تورمی باعث میشود که پول مانند سیبزمینی داغ باشد که هر کس به دست میگیرد به دنبال انتقال آن به دیگری باشد. لذا در شرایطی که بانکها عملا با سودآوری کم یا زیان مواجه هستند و موسسات غیرمجاز رقیب نیز در بازار موجود نیستند، چه دلیلی برای پرداخت سود بیشتر به سپردهها وجود دارد؟

خصولتیها

نکته دیگر توجه به این موضوع است که بانکهای خصوصی که اکنون 70 درصد در سپردههای بانکی سهم دارند و هزینه سنگینی به سود سپرده پرداخت میکنند و بخش عمدهای از آنها زیان ده هستند، عمدتا متعلق به سهامداران اصلی یعنی شرکتهای دولتی، شبهدولتی، نهادها و... هستند و لذا مدیران برخی از این بانکها همچنان تمایل به جذب سپرده حتی با نرخ بالا دارند اما موضوع این است که سودآوری و کسب درآمد این بانکها در حدی نیست که بتواند تامینکننده هزینه سود بالای سپرده بانکی باشد.