ایجاد شغل اولویت اصلی منطقه منا

کشورهای منطقه خاورمیانه، شمال آفریقا، افغانستان و پاکستان (منا) با ایجاد شغل برای میلیونها نفر از جوانان خود که وارد بازار کارشدهاند مواجه هستند. درعینحال آنها باید با چالشهای اقتصاد جهانی، کاهش قیمت نفت و عدم اطمینان در برابر تنشهای تجاری هم مقابله کنند. صندوق بینالمللی پول در گزارشی 5 نمودار از چشمانداز اقتصادی این منطقه را منتشر کرده است.

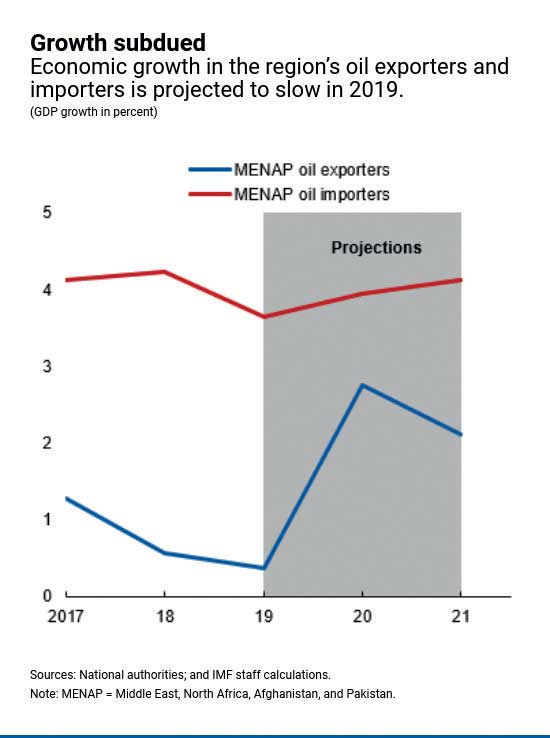

1-پیشبینی میشود رشد صادرکنندگان نفت کمتر از سال 2018 باشد.

اگرچه پیشبینیشده که رشد در کشورهای شورای همکاری خلیجفارس در سال 2019 به 2.1 درصد برسد و از 2 درصد سال 2018 بیشتر باشد، اما کاهش شدید فعالیتهای اقتصادی ایران (6 درصد) به دلیل تحریمهای امریکا این رشد را خنثی کرده است. بهاینترتیب برای کشورهای صادرکننده نفت تنها 0.4 درصد رشد در سال 2019 باقی میماند. در همین حال پیشبینی میشود که رشد برای کشورهای واردکننده نفت از 4.2 درصد سال 2018 به 3.6 درصد در سال جاری برسد که منعکسکننده کاهش رشد جهانی و عوامل داخلی است. البته این روند در همه کشورها وجود ندارد. مثلاً مصر باقدرت به رشد اقتصادی ادامه میدهد درحالی که رشد ضعیف پاکستان روی رشد کل منطقه سنگینی میکند.نمودار1

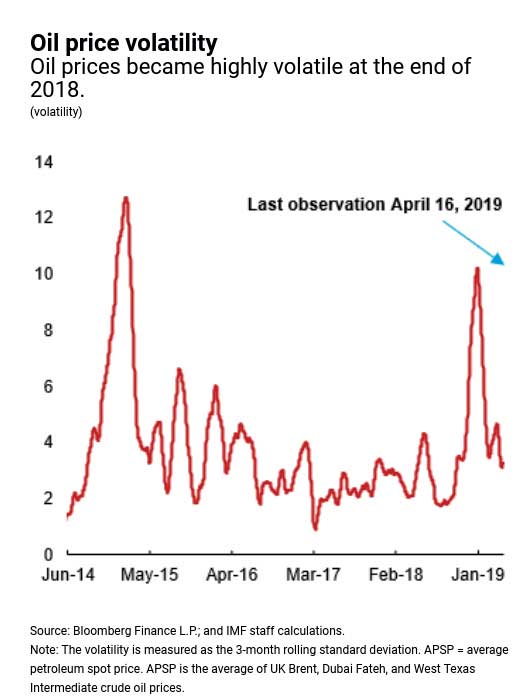

2-موضوع کلیدی که چشمانداز رشد اقتصادی منطقه را تحت تأثیر قرار میدهد، نوسان قیمت نفت است.

این روند در کنار عدم اطمینان از تنشهای تجاری، تحریمهای ایران و استراتژی تولید OPEC+ قرار میگیرد. خطرات دیگر منطقه شامل خطرات ژئوپلیتیکی، نگرانیهای امنیتی و عدم اطمینان در برابر شرایط مالی جهانی است. نمودار 2

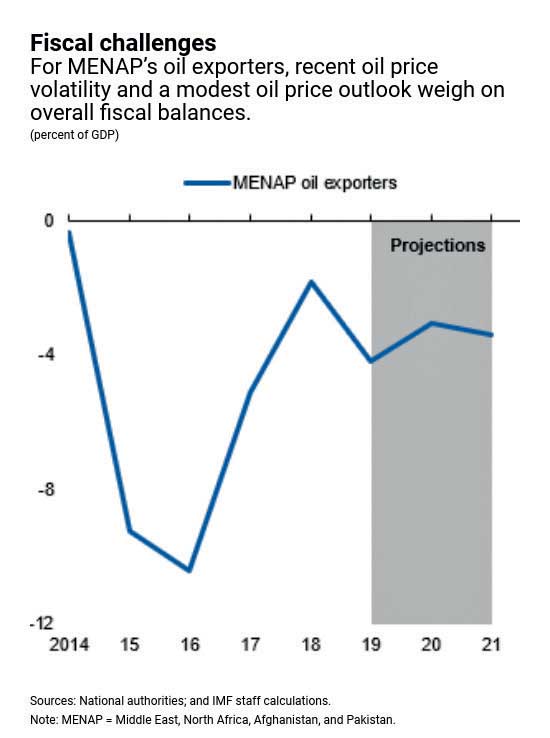

3-کاهش قیمت نفت، بیثباتی در قیمت آن و سرعت کند تثبیت مالی در توازن مالی کشورهای صادرکنندگان نفت فشار وارد میکند. همزمان شواهدی وجود دارد که نشان میدهد همانطور که قیمت نفت و سرمایهگذاری بالا میرود، هزینههای دولتی دیگر نمیتوانند رشد اقتصادی را افزایش دهند. این ترکیب لزوم ازسرگیری تثبیت مالی و رشد پایدار را بیشتر میکند. نمودار 3

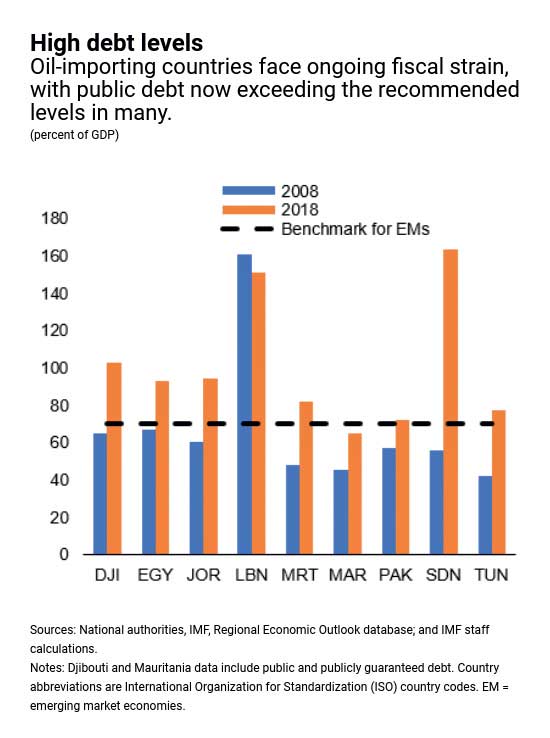

4-نسبت بدهیهای دولتی در سالهای اخیر با وجود تلاشهایی برای تثبیت مالی در چندین کشور واردکننده نفت افزایش داشته است. درواقع، نسبت بدهی از سال 2008 بطور متوسط بهاندازه 20 درصد از تولید ناخالص داخلی افزایش داشته است. باوجود دوسوم کشورهایی که بدهی دولتی آنها حداقل 70 درصد از تولید ناخالص داخلی کشورشان است، ریسک بالایی بدهی در این منطقه وجود دارد. همانطور که در نمودار نشان داده میشود، در بعضی کشورها ازجمله مصر، اردن و لبنان میزان بدهی دولتی بیش از 80 درصد از تولید ناخالص داخلی است. این بدهی فضای مالی موردنیاز برای هزینههای اجتماعی و سرمایهگذاری و رسیدن به وضعیت مطلوب را محدود میکند. نمودار 4

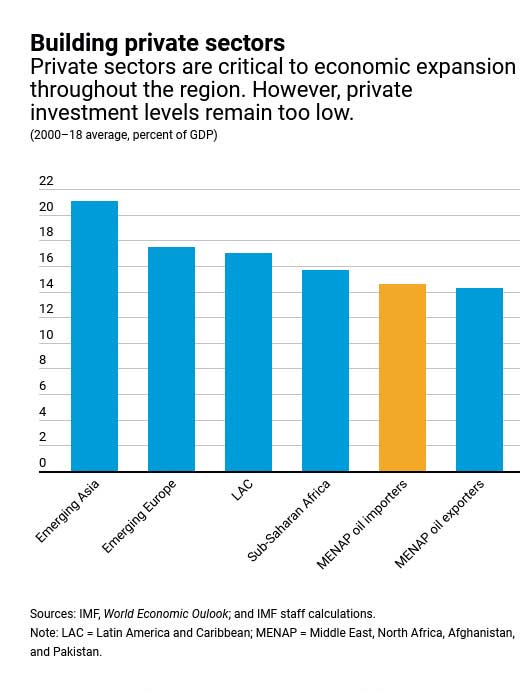

5-با توجه به محدودیتهای سیاسی بهویژه در سیاستهای مالی، کشورها باید به دنبال اصلاحات و قویتر کردن بخش خصوصی باشند که به نفع همه است. این به این معنی است که یک محیط مناسب میتواند سرمایهگذاری را جذب کند. اولویتهای کلیدی برای این منطقه ارتقای کیفیت آموزش، اصلاح بازار کار، رسیدگی به شکافتهای زیربنایی اساسی و بهبود محیط کسبوکار ازجمله کاهش فساد و تقویت سیستم حقوقی است. همچنین افزایش دسترسی به تأمین مالی شرکتهای کوچک و متوسط که مدتهاست در این منطقه نادیده گرفته میشود، میتواند به ایجاد شغل و اقتصادی متنوعتر کمک کند. نمودار 5