پلتفرم اجتماعی «سینتک» مکمل پلتفرم اقتصادی «فینتک»

علی حیدری

در تاریخ بشر فناوریهای نوین مبتنی بر ابداعات، اختراعات، ایدهها، خلاقیتها و نوآوریها همواره محرک و مقوم سایر علوم و فنون بوده و موجد تغییر و تحولاتی در سایر بخشها گردیدهاند و در این میان صرفنظر از بخشهای نظامی و امنیتی، بخش اقتصاد، کسب و کارها و صنعت - بازارها در این زمینه پیشگام و پیشقراول بودهاند و آن بخش از فناوریهایی که قابلیت تجاری شدن را دارند به سرعت در حوزههای اقتصاد، کسب و کارها و صنعت – بازارها مورد پذیرش واقع شده و بهکار گرفته میشوند.

و غالباً در این فرایند با دیر گامی در توجه نسبت به مباحث اجتماعی مواجه هستیم. هر چند پس از بروز مشکلات و چالشها، حاکمیتها و دولتها، بنگاهها و کارفرمایان مجبور به اصلاح رویه خود میشوند کما اینکه نظام تامین اجتماعی و بیمههای اجتماعی پس از انقلاب صنعتی و پس از مواجهه دولتها، بنگاهها و کارفرمایان با اعتصابات و اعتراضات کارگری ایجاد گردید و لستر تارو «تامین اجتماعی را نتیجه به سر عقل آمدن نظام سرمایهداری» قلمداد نموده است.

در فرایند رشد، توسعه و پیشرفت عموم کشورها از جمله ایران نیز غالباً نگاه تکساحتی به توسعه باعث گردیده است که «وجه اقتصادی» دولت و حاکمیت در اولویت و مرکز توجه قرار گیرد و سایر وجوه و ابعاد توسعه نظیر فرهنگی، اجتماعی، سیاسی، زیست محیطی و... به ویژه «وجه اجتماعی» مغفول واقع شود یا در محاق رویکردهای غالب اقتصادی قرار گیرد و حتی اگر در فرایند انشای قوانین و مقررات مربوط به برنامههای توسعه، احکام اجتماعی نیز لحاظ گردد بعضاً از سوی مجریان مصادره به مطلوب از قوانین برنامه توسعه صورت میپذیرد و فقط بخشهای اقتصادی، سختافزاری، عمرانی و کالبدی احکام اجرا میشود و احکام اجتماعی که معطوف به ذینفعان (مردم و اقشار و گروههای هدف و غالباً اقشار ضعیف جامعه و ساکنان مناطق دور از مرکز کشور و استان) مغفول واقع میشوند و احکام معطوف به دستگاهها و سازمانها به صورت پر رنگ و جدی پیگیری و اجرایی میشود و منابع و اعتبارات به سمت دستگاهها، ساختارها و نیروی انسانی دولتی سوق مییابد و سازمان محوری (Agency- centric) جایگزین شهروند محوری (Citizen-centric) میگردد.

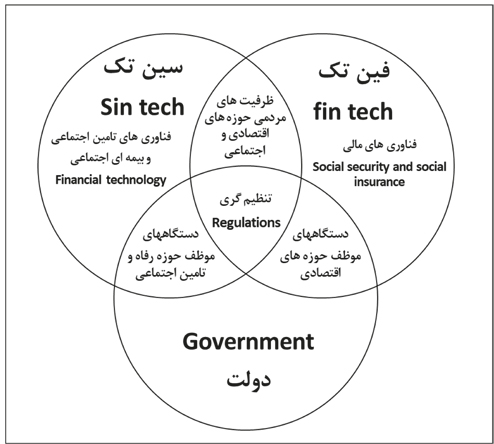

در حوزه فناوری اطلاعات و ارتباطات (ICT) نیز وضعیت به همین منوال است و این فناوری ابتدائاً در حوزههای اقتصادی، مالی، پولی و بانکی نشو و نمای بیشتری یافته است تا در حوزههای اجتماعی و به همین سبب علیرغم اینکه مدتها است به موضوع فناوریهای مالی و اقتصادی (فینتک) پرداخته میشود ولیکن به فناوریهای حوزه اجتماعی و بهطور اخص فناوریهای تامین اجتماعی و بیمههای اجتماعی (سینتک) کمتر توجه میشود.

اگرچه تقدم «فینتک» بر «سینتک» از منظر بنگاههای اقتصادی و صنعت- بازارها باتوجه به رویکرد انتفاعی آنان میتواند تا حدودی قابل پذیرش باشد ولی غفلت حاکمیتها و دولتها نسبت به این موضوع (سینتک) قابل پذیرش نیست. و در این میان عدمالنفع و ضرر و زیان اصلی متوجه عموم مردم و به ویژه اقشار فرودست و آسیبپذیر جامعه میشود. به نحوی که حتی بعضاً امکانات و ظرفیت های گذشته که از سیستمهای کاغذی و دستی استفاده میشد نیز منسوخ شده و جایگزینی برای آنها در فضای مجازی تعبیه نشده است. بهطور مثال شناسنامه بهداشت، شناسنامه کار در گذشتههای دور نمایانگر پویاییهای بهداشتی و درمانی و شغلی افراد بود ولیکن در حال حاضر این شناسنامهها نه بهصورت کاغذی و نه به صورت الکترونیک وجود ندارند در حالی که باتوجه به پیشرفتهای فناورانه دسترسی به این شناسنامههای الکترونیک به سرعت و سهولت میسر است. همین طور است درخصوص شناسنامه الکترونیک رفاه و تامین اجتماعی یا شناسنامه اقتصادی و اجتماعی الکترونیک خانوار که میتوانست و میتواند در قالب سامانه، پایگاه اطلاعات و پنجره واحد خدمت در حوزه رفاه و تامین اجتماعی از محل تجمیع و تمرکز اطلاعات مربوط به خدمات امدادی، حمایتی و بیمهای، یارانههای پرداختی، تسهیلات ارزان قیمت اعطایی و... حاصل آید و مبنای شناسایی، احصا، نیازسنجی و اولویتبندی افراد و خانوارها و بوسیله آزمون وسع (سنجش میزان استطاعت و استحقاق) قرار گیرد.

نتیجه آنکه پلتفرم اقتصادی «فینتک» به سبب اینکه وجه اقتصادی دولت متکفل آن بوده و در امتزاج با منافع و مصالح بخش خصوصی و فعالان بخشهای اقتصادی، پولی، بانکی و سرمایهای بوده است به سرعت شکل گرفته و تکامل یافته است ولیکن پلتفرم اجتماعی «سینتک» یا فناوریهای مربوط به تامین اجتماعی و بیمههای اجتماعی جاذبهای برای بخش خصوصی نداشته و حاکمیتها و دولتها بایستی متکفل ایجاد و توسعه آن میگردیدند نیز نسبت به آن غفلت ورزیدهاند. این نقیصه حتی مخاطراتی را برای مردم ایجاد مینماید بهطور مثال اخیراً یکی از مدیران سازمان نظام صنفی رایانهای اعلام داشته است که از 40 نرمافزار حوزه سلامت فقط 2 نرمافزار تاییدیه «افتا» (امنیت فضای تولید و تبادل اطلاعات) دارند؟!

این بدان معناست که 38 نرم افزار حوزه سلامت دارند روزانه اطلاعات شخصی، هویتی، ارتباطی و به ویژه بیماریها و داروهای مصرفی مردم را در یک محیط ناایمن جمعآوری میکنند و چقدر احتمال سوءاستفاده از این اطلاعات و با بهرهبرداری تجاری و انتفاعی از این اطلاعات بالا است و در خوشبینانهترین حالت، شاید بتوان گفت اطلاعات حاصل از تراکنش و برهمکنش ذینفعان خدمات حوزه رفاه و تامین اجتماعی یک حقالناس و اموال عمومی یا حتی از مصادیق انفال است و نبایستی دسترسی به آنها بتواند برای عدهای منجر به ایجاد رانت یا امتیاز خاص شود و آنها بتوانند از این اطلاعات برای مقاصد تجاری و بازاریابی استفاده کنند بدون اینکه هزینه آن را بپردازند.

این نکته از آنجا اهمیت مییابد که ذینفعان سامانهها و پایگاههای اطلاعات مرتبط با حوزه رفاه و تامین اجتماعی و قلمروهای امدادی، حمایتی و بیمههای اجتماعی (نظیر درمان، بازنشستگی و بیکاری) دارای تراکنش مستمر (حداقل هر ماه یکبار) با آنها هستند و این تراکنشها اجباری است فلذا حجم ثبت اطلاعات و تعامل و تبادل اطلاعات با سامانهها و اپلیکیشنهای خدماترسان در این حوزه با مددجویان، توانخواهان، بیمهشدگان، مستمریبگیران، مقرریبگیران و بیماران بسیار بالا و همیشگی است و در نتیجه اطلاعات زیادی در این سامانهها تجمیع میشود و بایستی از این سرمایه عمومی صیانت کرد و اجازه نداد که از یک طرف اطلاعات تولیدی در یک نهاد یا دستگاه اجرایی با رویکرد بخشی، محبوس گردد و سایر بخشهای حاکمیت به آن دسترسی نداشته باشند و از سوی دیگر نبایستی اجازه داد که از اطلاعات مزبور برای مقاصد و نیات اقتصادی عدهای خاص بدون پرداخت اجور مالکانه یا حق بهرهبرداری شود و این اندوختهها و ذخیرههای اطلاعات متعلق به همگان است و میتوان آنها را در حکم انفال دانست.

همچنین فقدان پلتفرم اجتماعی «سینتک» و عدم وجود یک پایگاه اطلاعات ملی مبتنی بر خانوار که در برگیرنده اطلاعات هویتی (کد ملی)، موقعیتی و مکانی (کد پستی) و حالت شغلی (کد شغلی) باشد که میتواند در قالب شناسنامه الکترونیک رفاه و تامین اجتماعی یا شناسنامه اقتصادی اجتماعی الکترونیک خانوار یا حساب الکترونیک خانوار شکل بگیرد و نیز فقدان سامانه و پنجره واحد خدمات رفاه و تامین اجتماعی، باعث شده است که در موارد زیادی با همپوشانی و برخورداری مضاعف و من غیر حق مواجه باشیم و در نقطه مقابل نیز با کم پوشانی و خلأ پوششها و حمایتها و خدمات رفاه و تامین اجتماعی در ارتباط با اقشار محروم و فرودست جامعه، محلات حاشیهای شهرها و مناطق روستایی و عشایری باشیم. نکته مهمتر اینکه عدم وجود پایگاه اطلاعات رفاه و تامین اجتماعی که از فراگیری و جامعیت لازم برخوردار باشد، باعث شده که

جرات و جسارت تصمیمگیری برای جراحیهای اقتصادی و اداری از بین برود در حالی که اگر «سینتک» یا sin tech

(social security and social insurance technology) وجود داشت، حاکمیت و دولت میتوانست آثار و تبعات مثبت و منفی احتمالی تصمیمات خود را بر آحاد مردم به ویژه اقشار فرودست جامعه شناسایی، احصا، اثرسنجی و تقویم کرده و با دید باز تصمیم بگیرد و همزمان با اتخاذ و اجرای تصمیمات اقتصادی، نسبت به تمهید و تدارک «پیوست تامین اجتماعی» یا بستههای سیاستی حمایتی، جبرانی، ترمیمی و صیانتی برای اقشار ضعیف و آسیبپذیر جامعه اقدام کند.

کما اینکه در حال حاضر به خاطر وجود «فینتک» و «core banking» میتوان قبل، حین و بعد از اجرای هر تصمیمی اثرات آن را مورد پایش و پیمایش قرار داد و با چشمان باز تصمیم گرفت و نیز میتوان بر روند فعالیت مجریان، متولیان، ذیمدخلان و ذینفعان نظارت موثر و جدی اعمال کرد.

به همین سبب در سیاستهای کلی تامین اجتماعی که اخیرا ابلاغ شد پس از بند 1 که به شکلگیری نظام چندلایه تامین اجتماعی پرداخته است، در بند 2 ایجاد ساز و کار تنظیمگری و قاعدهگذاری و شکلدهی پایگاه اطلاعات ملی تامین اجتماعی مورد توجه واقع شده است و به نظر میرسد وقت آن رسیده است که قبل از هر اقدامی، ابتدا بر تکوین پایگاه اطلاعات ملی تامین اجتماعی در سمت حاکمیت و دولت و شکل دهی پلتفرم اجتماعی «سینتک» (فناوریهای تامین اجتماعی و بیمههای اجتماعی) در سمت ذیمدخلان و ذینفعان اقدام نمود تا بتواند مکمل پلتفرم اقتصادی فینتک (fin tech) باشد.

«سینتک» یعنی استفاده از فناوری برای کارآمدتر ساختن خدمات رفاه و تامین اجتماعی، به بیان دیگر از رایانهها و ابزارهای هوشمند (نظیر کامپیوتر و تلفن همراه) استفاده میکنیم تا پوششها و خدمات رفاه و تامین اجتماعی را آسانتر و سریعتر و با صحت و دقت بالا به ذینفعان (نظیر حادثه دیده، مددجو، توانخواه، بیمه شده، بیمه پرداز، مستمری بگیر و مقرری بگیر) برسانیم و فرآیند ارایه خدمات از سوی ذیمدخلان (دستگاههای اجرایی، سازمانها، صندوقها و موسسات فعال در حوزههای امدادی، حمایتی و بیمه ای) را رصد کرده و بر کار آنها نظارت موثر و جدی اعمال و از حسن جریان امور اطمینان حاصل کنیم.

در این رویکرد اطلاعات ثبتی مبنا و مبتنی بر اسناد و مدارک مثبته و بررسیهای اجتماع محور میدانی و عملیاتی ملاک عمل قرار میگیرد و از ساز و کارهای کنترلی خود خدمتی (self service) استفاده میشود و از طریق بلاکچین منابع و توکنایز کردن خدمات میتوان از شبکه نظارت همگانی خودکار استفاده کرد و در این رویکرد دیگر «سازمان محوری» یا «دستگاه محوری» ملاک نیست بلکه «خدمت محوری» و «ذینفع محوری» مدنظر قرار میگیرد و نهاد تنظیمگر پس از نیازسنجی نسبت به تعیین بسته خدمت اقدام و پس از ارزیابی وسع و اولویتبندی نسبت به تعیین جامعه هدف خدمات و پوششها و معیارها و شاخصهای احراز شرایط برخورداری مبادرت و آن را در قالب رویکرد پلتفرمی به یکی از کارگزاران ارایه خدمت احاله و ارجاع میدهد و با استفاده از سازوکار بلاک چین و توکنایز کردن، کمیت و کیفیت خدمات رسانی را با مشارکت فعال و موثر ذی نفع رصد میکند.

تنها تفاوت «سینتک» با «فینتک» این است که در «فینتک» رویکرد غالبا اقتصادی، تجاری و انتفاعی است و محوریت با شرکتها و کمپانیهایی که با تجاریسازی فناوریها و ابداعات و اختراعات و فراهم ساختن زیرساختهای نرمافزاری و سختافزاری لازم فرآیند انجام خدمات اقتصادی، مالی، بانکی، پولی و سرمایهای را تسهیل میکنند ولیکن در «سینتک» محوریت با نهاد رگولاتوری رفاه و تامین اجتماعی است که با بهرهگیری از دستگاههای موظف (ظرفیتهای حاکمیتی، دولتی، عمومی، عمومی غیردولتی و…) و ظرفیتهای مردمی (خصوصی، تعاونی، خیریهها، سمنها، موقوفات و ...) و به عنوان حلقه واسط و زنجیره وصل آنها عمل کرده و خدماترسانی به ذینفعان را تدبیر و تمشیت میکند.

کم کردن هزینه و زمان (فرصت) برای ایجاد امکان استفاده همگانی از خدمات رفاه و تامین اجتماعی، عبور از مرزها و محدودیتهای جغرافیایی و زمانی، ایجاد توانایی ارزیابی مخاطرات و تقویم اثرات احتمالی تصمیمات، تسهیل و تسریع در فرآیندهای خدماترسانی، ایجاد فراگیری پوششها و عدالت در دسترسی به خدمات و عدالت در بهرهمندی از منابع عمومی، ایجاد زمینه استفاده هوشمند و نظاممند از «فینتک» (fin tech) در فرآیند ارایه خدمات رفاه و تامین اجتماعی، ایجاد زمینه بهکارگیری هوش مصنوعی، داده کاوی، big data و سایر راهکارهای محاسبات و راهکارهای تحلیلی از دیگر نتایج مثبت شکلگیری «سینتک» (sin tech) و استفاده از نوآوریهای فناوری جهت افزایش شفافیت، محاسبهپذیری، صرفهجویی و بهرهوری ساز و کارهای فعلی رفاه و تامین اجتماعی است. این نکته از آنجا اهمیت مییابد که در نظام چندلایه تامین اجتماعی و به ویژه در سطوح مازاد و مکمل لایه بیمههای اجتماعی فضای فعالیت کاملا رقابتی خواهد بود و استفاده از «سینتک» و «فینتک» کاربرد بیشتری خواهد داشت و استارتاپها و مجموعههای دانش بنیان میتوانند وارد این عرصه خدمات رسانی شوند و فرآیندهای اجرایی آن را سریعتر و دقیقتر و بهخصوص ارزانتر سازند.

از منظر مدلهای کسب و کار اگر بخواهیم نگاه کنیم چنانچه «فینتک» را مبتنی بر مدل «B2B2C» که رابطه بین کسب و کار اصلی با کسب و کار واسط و مصرفکننده نهایی یا اگر دولت الکترونیک، دیجیتال و هوشمند را مبتنی بر «G2B2C» یا «G2G2C» که رابطه بین دولت و دستگاههای اجرایی و کسب و کارها و شهروندان (Citizen) را تبیین میکند، بدانیم میتوان «سینتک» را مبتنی بر «R2B/G2C» دانست که R در این مدل همان رگولاتور یا نهاد تنظیمگر رفاه و تامیناجتماعی (regulator) خواهد بود. در مدل کسب و کار «R2B2C» نهاد تنظیمگر پس از ارزیابی وسع، نیازسنجی و تعیین بسته خدمت، اولویتبندی و تعیین جامعه هدف، تعیین قواعد، شاخصها و معیارهای احراز شرایط دریافت خدمات یا پوششهای امدادی، حمایتی و بیمهای و تعیین سهم دولت در تامین مالی، ارایه خدمت را به یک مجری یا کارگزاری ارایه خدمات و پوششهای تامین اجتماعی یعنی به عنصر «B» کسب و کار (Business) یا عنصر «G» یعنی دستگاه اجرایی موظف (Goverment) یا یک ظرفیت مردمی احاله و ارجاع میدهد و این مجری یا کارگزار که در اتصال با ذینفع (حادثهدیده، مددجو، توانخواه، بیمه شده و مستمری بگیر) عنصر «C» یا مصرفکننده (Consumer) است، خدمت را به وی ارایه و اطلاعات مربوط به رسید – تحویل پول یا کالا یا خدمت و تایید و تصدیق دریافت پول یا کالا یا خدمت به صورت خودکار و هوشمند به پایگاه اطلاعات ملی تامین اجتماعی ارسال و در شناسنامه الکترونیک فرد یا خانوار مربوطه ثبت و ضبط میشود.

در چنین حالتی ضمن اینکه با شکلگیری «سینتک» (Sin tech) ابزار لازم برای تحقق حکمرانی مطلوب تامین اجتماعی فراهم آمده است، بهبود تجربه ذینفع در فرآیند اخذ خدمت، امکان مدیریت و مونیتورینگ خدمات روی یک پلتفرم یگانه و زمینه استفاده از فناوریهای نوین نظیر آپهای موبایلی، شبکههای اجتماعی، ارتباط حوزه نزدیک یا NFC (near field communication)، اینترنت اشیا یا IOT (internet of things)، بلاکچین (Block chain) و توکنایز کردن (Tokenization) خدمات رفاه و تامین اجتماعی فراهم میشود . با این تفاوت که «فینتک» پول محور است ولی «سینتک» انسان محور است.